items-Forum 2026

Wir produzieren und verwenden immer größere Datenmengen, weshalb der Bedarf an Regularien und Mechanismen für einen sicheren und zugleich innovationsfördernden Umgang wächst. Mit einem Bündel neuer Rechtsnormen möchte die Europäische Union die Entwicklung einer wettbewerbsfähigen europäischen Datenwirtschaft beschleunigen. Um den Zugang zu Daten und deren gemeinsame Nutzung zu erleichtern sowie die Vorschriften über den rechtlichen Schutz von Datenbanken auf den neusten Stand zu bringen, hat die EU-Kommission einen Vorschlag für ein neues Datengesetz (den sog. Data Act) vorgestellt. Dieser nimmt insbesondere Industriedaten und Daten aus vernetzten Produkten sowie Cloud- und Edge-Diensten in den Fokus und könnte damit auch für die deutsche Kommunalwirtschaft einige wichtige Veränderungen mit sich bringen.

Daten stehen heute im Zentrum der Aufmerksamkeit, wenn es um die Erreichung umweltbezogener, wirtschaftlicher und sozialer Ziele einer nachhaltigen Entwicklung geht. Anders als andere Ressourcen, sind Daten eine schier endlose Quelle des Wissens und bilden die Grundlage für Prognosen und Entscheidungen, die zur Bewältigung aktueller und künftiger Herausforderungen beitragen.

Angesichts eines rasanten Anstiegs des weltweit produzierten Datenvolumens und den damit verbundenen Chancen für neue, datengetriebene Geschäftsmodelle rückt die volkswirtschaftliche Bedeutung von Daten immer stärker ins Blickfeld. Auch auf europapolitischer Ebene wird der zielgerichtete Einsatz von Daten als Grundvoraussetzung für die zukunftsfähige Entwicklung der EU und seiner Mitgliedsstaaten aufgefasst. Bis 2025 rechnet die EU-Kommission mit einer Verfünffachung des weltweiten Datenvolumens. Der Wert der Datenwirtschaft wird sich Schätzungen zufolge für die 27 EU-Staaten im selben Zeitraum auf etwa 829 Milliarden Euro verdreifachen. Gleichzeitig rechnet die Kommission mit einer Verdopplung der EU-Datenfachkräfte auf ca. 10,9 Millionen Menschen.1

Die Verfügbarkeit großer Datenmengen ist für den Einsatz zahlreicher Zukunftstechnologien unabdingbar. So sind bspw. statistische Modelle des maschinellen Lernens zur Erkennung von Mustern und Gesetzmäßigkeiten auf eine große Zahl von repräsentativen Trainingsdaten angewiesen. Im Zusammenhang mit den wandelnden Marktanforderungen haben viele Unternehmen erkannt, dass es zunehmend wichtiger wird, nicht nur selbst erzeugten Daten zu nutzen, sondern ein Austausch von Daten im Branchenkontext neue Potenziale für datengetriebene Innovationen eröffnet. Oftmals kollidieren diese Potenziale jedoch mit Problemen bei der Verfügbarkeit, Qualität, Organisation, Zugänglichkeit und gemeinsamen Nutzung der generierten Daten.

Als unerschöpfliche Ressource lassen sich Daten im Grunde beliebig oft und ohne Qualitätsverluste verwerten und über große Distanzen teilen. Weil Daten für die meisten Marktakteure strategische Produktions- und Wettbewerbsfaktoren sind, stehen viele einem freien Datenverkehr jedoch kritisch gegenüber. Sie befürchten Wettbewerbsnachteile oder Sicherheitsrisiken, wenn sie ihre Daten Mitbewerbern preisgeben. Wie in Wirtschaftsbereichen entstehen in der Datenökonomie mitunter Marktasymmetrien, die dazu führen, dass einzelne Datenmärkte von einer kleinen Zahl großer, überwiegend nicht-europäischer Technologiekonzerne beherrscht werden.

Trotz der Unmengen an produzierten Daten, wird bislang nur ein Bruchteil des eigentlichen Potenzials ausgeschöpft. Laut Angaben der EU-Kommission würden rund 80 % aller anfallenden Industriedaten niemals genutzt, weshalb eine Förderung von Datennutzung und den Datenaustausch und damit eine Belebung der europäischen Datenwirtschaft hoch oben auf der politischen Agenda steht. In den nächsten Jahren soll der europäische Rechtsrahmen angepasst werden, um einen freien und fairen Datenverkehr über die Sektoren hinweg zu ermöglichen. 2

Im Februar 2020 veröffentlichte die EU-Kommission die europäische Datenstrategie – einen Rahmenplan für den digitalen Wandel der EU, welcher den Austausch und die Nutzung von Daten erleichtern sowie die Entwicklung eines EU-Binnenmarkts für Daten fördern soll. Hierin enthalten sind vier strategischen Säule:

Mit der Datenstrategie wird eine enge Verzahnung der Digitalpolitik mit der Umsetzung des europäischen Grünen Deals betont. Die Dekarbonisierung und der Übergang zu einer nachhaltigen Kreislaufwirtschaft stehen somit im Fokus einer innovativen Datennutzung. Die Strategie selbst enthält noch keine verbindlichen Verordnungen oder Richtlinien, sondern bildet die strategische Grundlage für folgende Gesetzgebungen und flankierende Maßnahmen.

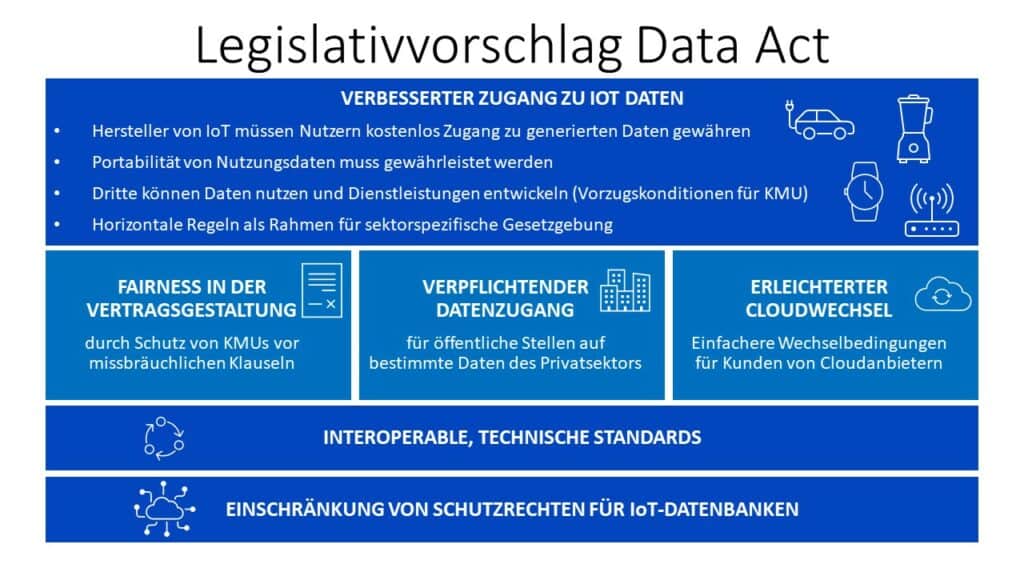

Am 22.02.2022 hat die EU-Kommission einen Vorschlag für ein europäisches Datengesetz, den sogenannten „Data Act“ (Datengesetz) vorgelegt. Die Gesetzgebungsinitiative zum Datengesetz ist zentraler Baustein der europäischen Datenstrategie und ergänzt den am 23. Juni 2022 in Kraft getretenen Data Governance Act. Flankiert wird der Data Act zudem vom Digital Services Act (dt. Gesetz über digitale Dienste) und dem Digital Market Act (dt. Gesetz über digitale Märkte), zwei Gesetzesvorhaben über digitale Dienste beziehungsweise digitale Märkte vom November 2022, die insbesondere große marktbeherrschenden Digitalkonzerne (insb. Online-Plattformen und Suchmaschinen) regulieren sollen.

Während der Data Governance Act Verfahren, Strukturen und Systeme für die grenzüberschreitende, gemeinsame Datennutzung von Unternehmen, Einzelpersonen und der öffentlichen Hand schafft, soll der Data Act die Bedingungen, unter denen Datenwertschöpfung erfolgen kann, definieren und die Regelungen zur Nutzung und zum Teilen von Daten über Branchengrenzen hinweg harmonisieren. Ziel des Data Acts ist es, Rechtssicherheit für gemeinsame Datennutzung im B2B- (Business-to-Business), B2C- (Business-to-Consumer) und B2G-Bereich (Business-to-Government) zu schaffen, datenbezogene Rechte von Nutzern vernetzter Dienste und von Clouddiensten zu stärken sowie Marktungleichgewichte zuungunsten kleinerer Unternehmen zu verringern.

Der Entwurf der EU-Kommission für den Data Act wurde bereits vom EU-Parlament mit großer Mehrheit beschlossen und wird im nächsten Schritt innerhalb von Trilog Verhandlungen weiterverhandelt. Sobald eine Einigung erzielt ist, kann das Gesetz verabschiedet werden und in Kraft treten. Dies könnte bereits Ende 2023 der Fall sein, wodurch mit einem Inkrafttreten bereits Ende 2024 zu rechnen wäre.

Der Data Act wird im Wege einer Verordnung erlassen. Europäische Verordnungen entfalten – im Gegensatz zu Richtlinien – unmittelbare Wirkung in den EU-Mitgliedstaaten, ohne dass es einer nationalen Umsetzung bedarf.

Kommunale Unternehmen sollten beim Data Act hellhörig werden, denn der Gesetzesentwurf bringt weitreichende Änderungen für datengenerierende Dienste und Produkte mit sich, die schon in der Produktentwicklung Berücksichtigung finden müssten.

Besonders relevant für kommunale Unternehmen: Vernetzte Produkte und Dienste müssten dem Entwurf entsprechend künftig so konzipiert und hergestellt werden, dass sie Nutzenden die bei der Nutzung generierten Daten standardmäßig und kostenfrei zugänglich machen. Diese Herausgabepflichten beträfen insbesondere IoT-Daten aus Sensoren und Messsystemen, bei denen kommunale Unternehmen selbst als Datenhalter gelten.

Für kommunale Unternehmen verbessert sich voraussichtlich die Datenverfügbarkeit, wenn Herausgabe bzw. das Teilen von Daten im B2B Kontext gefördert wird. Zudem schafft die Kommission mehr Rechtssicherheit im digitalen Raum. Gleichzeitig könnten aber auch wirtschaftliche Anreize zum Erheben von Daten sinken, wenn künftig geschäftskritische Daten geteilt werden müssten, wodurch Zielsetzungen der europäischen Datenstrategie konterkariert werden könnten.

Das Datengesetz statuiert neben der Herausgabepflicht für Unternehmen gegenüber Nutzern eine gesetzliche Datenbereitstellungspflicht gegenüber öffentlichen Stellen: In außergewöhnlichen Situationen und Notlagen soll es öffentlichen Stellen zur Wahrung von Aufgaben im öffentlichen Interesse möglich sein, auf Daten, die sich im Besitz von Unternehmen befinden, zuzugreifen.

Von dem im Vorschlag angekündigten vereinfachten Anbieterwechsel zwischen Datenverarbeitungsdiensten profitieren auch kommunale Unternehmen und Kommunen, die in Vergangenheit mitunter der Marktmacht großer Technologiekonzerne und Lock-In-Effekten ausgesetzt waren.

Der Vorschlag zum Data Act lässt noch einige Fragen offen, die z. T. bereits im Rahmen eines öffentlichen Konsultationsprozesses von Verbänden und Interessensvertretungen thematisiert wurden:

Der aktuell im Entwurf verwendete Begriffe wie Daten, Datenhalter, Produkt sehr weit und unpräzise, wodurch der Anwendungsbereich der Verordnung und die betroffenen Stellen nicht klar umrissen werden können. Hier sind noch einige begriffliche Klarstellungen erforderlich.

Wenn Unternehmen zur Herausgabe von Daten gegenüber Nutzern ihrer Produkte und Services verpflichtet werden, stellt sich die Frage, inwieweit hiermit eine Haftung für Korrektheit und Vollständigkeit einhergeht. Gerade weil mit der Bereinigung und Validierung von Datenbeständen häufig ein zusätzlicher Aufwand beim Dateninhaber entsteht, könnte durch etwaige Haftungsansprüche der wirtschaftliche Anreiz zum Datensammeln eingeschränkt werden.

Der Data Act enthält zum Zweck des Schutzes von Geschäftsgeheimnissen bislang noch eher uneindeutige Regelungen, die Daten von Betreibern kritischer Infrastrukturen noch nicht erfassen. In dieser Hinsicht ist eine Erweiterung der Ausnahmen von Datenbereitstellungspflichten sinnvoll.

Wenn es um das Teilen von Daten geht, sind die Bestimmungen der Open Data Richtlinie (ehm. PSI-Richtlinie) als weiteres wichtiges Element der europäischen Datenpolitik sowie daran anschließende Regelungen relevant. So wurde bspw. mit der Durchführungsverordnung (EU) 2023/138 zur Bestimmung hochwertiger Datensätze, sog. „High Value Datasets“ (HVD) vom Januar 2023 der Druck auf alle öffentlichen Stellen erhöht, einen offenen Zugang zu hochwertigen Datenbeständen zu schaffen. In bestimmten Fällen sind hiervon auch Daten kommunaler Unternehmen betroffen.

Gemäß Art. 17 Abs. 3 des Data Act-Entwurfs (bzw. Erwägungsgrund 62) sind jedoch Daten, die unter den Data Act fallen von den Bestimmungen der Open Data-Richtlinie ausgenommen. Hier ist eine Klarstellung erforderlich, was das Verhältnis des Data Acts zu Regelungen der Open-Data-Richtlinie sowie der HDV-Verordnung betrifft. Da gerade Unternehmen der Kommunalwirtschaft häufig über personenbezogene Endkundendaten verfügen, ist zudem eine eindeutige Klärung des Verhältnisses zur Datenschutzgrundverordnung (DSGVO) erforderlich.

Der Bundestag hat das Gesetz am 20. April 2023 das Gesetz zum Neustart der Digitalisierung der Energiewende beschlossen, das in Verbindung dem Messstellenbetriebsgesetz den Smart-Meter-Rollout beschleunigen soll. Spätestens ab 2025 sollen hierdurch alle Verbraucher intelligente Zähler nutzen können; bis 2032 sollen sie Pflicht werden. Im Interesse von Datenschutz und IT-Sicherheit unterliegen die Daten zu Erzeugung, Verbrauch und Netz-zustand besonderen Schutzstandards. Die Bundesregierung ist in der Pflicht, das Verhältnis des Data Acts zu nationalen Bestimmungen für das Smart Metering und den Messtellenbetrieb zu klären, um etwaige Konflikte zu vermeiden.

Der Data Act kann als Paradigmenwechsels im Bereich des Datenteilens aufgefasst werden. Sollte der Gesetzesvorschlag erwartungsgemäß den Gesetzgebungsprozess erfolgreich passieren, wären Unternehmen im privaten und öffentlichen Sektor unmittelbar im Zugzwang. Einerseits sind durch die breitere Datennutzung Potenziale für Effizienzsteigerungen und die Entwicklung neuer Geschäftsmodelle möglich, andererseits entstünden konkrete systemische und organisatorische Anforderungen an die Bereitstellung eigener und die Nutzung externer Daten. Gerade bei Produkten mit langen Entwicklungszyklen sollten entsprechende Anpassungen bereits frühzeitig mitgedacht werden.

Durch die Energie- und Klimakrise wächst der Bedarf an effektiven Konzepten und Maßnahmen zur Steigerung von Energieeffizienz und zur Dekarbonisierung der Strom- und Wärmeversorgung. Während im Stromsektor diesbezüglich bereits deutliche Fortschritte zu verzeichnen sind, stagniert der Wärmesektor auf niedrigem Niveau. Zumal mehr als ein Drittel des gesamten Energiebedarfs in Deutschland zur Deckung des Wärmebedarfs in Gebäuden entfällt, ist das Dekarbonisierungspotenzial hier besonders groß. Da Wärme jedoch nicht beliebig weit transportiert werden kann, sind für die Dekarbonisierung des Wärmebereichs neben energiepolitischen Anpassungserfordernissen lokale Strategien auf Ebene von Kommunen, Ortsteilen, Quartieren und Gebäuden wichtig. Für Kommunen entstehen hieraus neue Planungserfordernisse, um unausgeschöpfte Effizienz- und Einsparpotenziale sichtbar zu machen, realistische Szenarien zu entwickeln und lokal abgestimmte Maßnahmen abzuleiten.

Im Zuge der Änderung des Klimaschutzgesetzes vom 31. August 2021 hat die Bundesregierung die Klimaschutzvorgaben mit Blick auf die europäischen Klimaziele verschärft und das Ziel der Treibhausneutralität auf 2045 vorgezogen. Bis 2030 sollen die Emissionen bereits um 65 % gegenüber dem Jahr 1990 sinken. Die Dekarbonisierung des Strom- und Wärmesektors wird hierbei als elementarer Baustein zur Erreichung der Treibhausgasminderungsziele hervorgehoben. Dies ist wenig verwunderlich, wenn man bedenkt, dass energiebedingte Emissionen im Jahr 2020 etwa 83 % der deutschen Treibhausgas-Emissionen ausmachten. Anknüpfend an das Bundes-Klimaschutzgesetz wurden zahlreiche Beschlüsse und Reformpakete auf den Weg gebracht, welche die formulierten Ziele mit Maßnahmen konkretisieren. Insbesondere wird hierbei auf eine forcierte Nutzung von erneuerbaren Energien und eine Steigerung der Energieeffizienz durch sektorenspezifische Grenzwerte und Minderungsziele sowie verbindliche Vorgaben für den Ausstoß, Handel und Ausgleich von Emissionen abgezielt.

Trotz ambitionierter Zielsetzungen wächst jedoch die Umsetzungslücke in der nationalen Energie- und Klimapolitik. Nach einem pandemiebedingten Abfall steigt der Energieverbrauch im Zuge einer wirtschaftlichen Teilerholung im Jahr 2021 gegenüber den Vorjahren wieder deutlich. Erstmals verzeichnete Deutschland zudem sogar einen Rückgang der erneuerbaren Energien im Strommix bei gleichzeitig deutlichem Anstieg der Treibhausgasemissionen. Zuletzt belastete der völkerrechtswidrige Angriff Russlands auf die Ukraine und der damit einhergehende Zusammenbruch von geopolitischen Handelsbeziehungen die ohnehin angespannte Lage auf den Energiemärkten erheblich. Große Preissprünge und Lieferengpässe auf dem Energiemarkt führten nicht nur zur Verunsicherung auf den Finanzmärkten und damit zu einer Verschlechterung des Investitionsklimas, sie machten auch auf schmerzliche Weise die immense Importabhängigkeit und Verwundbarkeit der europäischen Energieversorgung deutlich. Eine zeitnahe Abkehr von fossilen Energieträgern zur Verringerung der Abhängigkeit von Energieimporten wird somit auch als Faktor zur Erhöhung der Versorgungssicherheit wichtiger.

Während die Energiewende bislang vorrangig eine „Stromwende“ war, hinken der Wärmesektor ebenso wie der Verkehrssektor weit hinterher. So heizt nach wie vor fast die Hälfte der deutschen Haushalte (49,5 %) mit fossilem Erdgas, ein weiteres Viertel (24,8 %) mit Heizöl. Bei den neu installierten Heizungen macht Erdgas sogar rund 70 % aus. Erneuerbare Energien machen in Wärmenetzen einen Anteil von knapp 18 % aus. Zum Vergleich: Der Anteil erneuerbarer Energien im Stromsektor lag zuletzt bei 41 Prozent (2020: > 45 %).

Mit einem Anteil von über 50 % am gesamten Endenergieverbrauch und 40 % an den energiebedingten CO₂-Emissionen, stellt der Wärmesektor in Deutschland einen zentralen Schlüsselbereich zur Substitution fossiler Energieträger dar. In den privaten Haushalten werden sogar über 90 % der Endenergie für Wärmeanwendungen verbraucht, im Sektor Gewerbe, Handel, Dienstleistungen über 60 % und auch in der Industrie hat Prozesswärme mit über 60 % den größten Anteil am Endenergieverbrauch. Analog zur Energiewende muss daher dringend die Transformation der Wärmeversorgungssysteme in den Fokus gerückt werden. Entscheidend hierfür ist ein Umbau der Wärmeversorgung auf Basis von erneuerbaren Energien, Energieeinsparungen und Energieeffizienz.

Angesichts stetig wachsender Energiebedarfe, steigender Emissionen, hoher Preisvolatilität steht der Wärmesektor vor einem größeren Transformationsdruck. Dies betrifft nicht nur die Erschließung regenerativer Energieträger, sondern auch Technologien und Infrastrukturen für die Bereitstellung. Mit der Abkehr von fossilen Brennstoffen und dem damit einhergehenden Ausbau volatiler erneuerbarer Energien gehen zahlreiche neue Planungs- und Investitionserfordernisse einher. Diese betreffen neben kostenintensiven Sanierungen im Gebäudebereich insbesondere auch infrastrukturelle Anpassung der Wärmenetze zur Gewährleistung einer stabilen und zugleich klimafreundlichen Wärmeversorgung.

Jüngste geopolitische Ereignisse werfen zudem energiepolitische Fragen der Versorgungssicherheit und -gerechtigkeit auf und zeigen, dass bei einer Transformation der Energieversorgung neben technischen Aspekten immer auch räumliche, zeitliche, wirtschaftliche, soziale sowie kulturelle Dimensionen des Umbaus mitzudenken sind.

Die Einbindung dezentraler, regenerativer Erzeugungsanlagen, neuer Verbrauchsarten (z. B. E-Mobilität), Energiequellen und Technologien (Stichwort: Power-to-X) sowie der Ausbau von Sektorenkopplung sind nur einige von vielen neue Anforderungen an eine zukunftsorientierte Weiterentwicklung des lokalen Wärmenetzes, die eine umfassende Wärmewende zu einer komplexen und sektorenübergreifenden Aufgabe machen.

Um den Umsetzungsstand der Energiewende im Wärmebereich zu beleuchten, ist neben der Betrachtung des Status Quo ein Abgleich mit Zielvorgaben des Bundesklimaschutzgesetzes (KSG) belangreich, welches nationale Klimaschutzziele und maximale Treibhausgasemissionsmengen für die einzelnen Sektoren festlegt. Auffällig ist, dass der Wärmesektor trotz seines hohen Anteils an Endenergieverbrauch und energiebedingten CO₂-Emissionen nicht als eigener Sektor mit eigenen Zielkorridoren aufgeführt wird, sondern lediglich als Schnittmenge insbesondere der Sektoren Energiewirtschaft, Industrie und Gebäude auftaucht. Minderungsziele für den Wärmebereich finden sich entsprechen in verschiedenen Gesetzen auf, u. a.:

Wie aktuelle Daten verdeutlichen, wird den klima- und energiepolitischen Zielsetzungen im Wärmesektor bislang zudem mit mäßigem Erfolg nachgegangen. Das im Energiekonzept 2010 vom Bundesministerium für Wirtschaft und Technologie (BMWi) formulierte Ziel, den Wärmebedarf in Gebäuden bis 2020 um 20 % gegenüber 2008 zu reduzieren, wurde nach einem Anstieg 2019 mit einem Minus von 10,9 % nur knapp zur Hälfte erreicht.

Auch die Entwicklung der erneuerbaren Energien im Wärmesektor zeigte sich in den vergangenen Jahren noch wenig dynamisch, wie bspw. Daten zeigen, die die Arbeitsgruppe Erneuerbare Energien-Statistik (AGEE-Stat) seit 2004 regelmäßig erfasst. Zwar stieg der Anteil erneuerbarer Energien für Wärme und Kälte im Jahr 2021 um 1,2 Prozentpunkte auf 16,5 %, jedoch wird die erneuerbare Wärmeversorgung stark von verschiedenen Formen der Biomasse dominiert. Von diesen macht die feste Biomasse – sprich Holz – und damit ein potenziell begrenzter, bedingt nachhaltiger Rohstoff den weitaus größten Anteil aus. Hierbei zeigen sich auch langfristige Pfadabhängigkeiten, die sich aufgrund jahrzehntelanger Anreize bildeten.

Bei der Suche nach Ursachen für eine mangelnde Zielerreichung fällt der Blick schnell auf die lokale Ebene, wo es bspw. gilt, die energetische Sanierung im Gebäudebestand voranzutreiben, dezentrale Energiequellen einzubinden, Abwärme-Potenziale zu erschließen und Wärme-Verteilnetze zu entwickeln.

Im Vergleich zum Strommarkt ist die Wärmeversorgung jedoch wesentlich kleinteiliger und von heterogenen Akteuren und Infrastrukturen geprägt. Hinzu kommt, dass die Energiewende im Wärmebereich hierbei bislang überwiegend unter der Zielsetzung eines klimaneutralen Gebäudebestands durch energetische Sanierung diskutiert wird. Mit Sanierungsquoten, EE-Vorgaben für Heizungsanlagen oder Anreizprogramme für Renovierungsmaßnahmen werden fast ausschließlich öffentliche und private Eigentümerinnen und Eigentümer von Gebäuden als zentrale Akteure der Wärmewende adressiert. Neben vielen Millionen Gebäudeeigentümer:innen gibt es jedoch unzählige Möglichkeiten den Wärmebedarf zu decken – vom Ölkessel im Keller über Gasheizungen bis hin zur Wärmepumpe oder Solarthermieanlage. Nicht selten verlaufen die für die Wärmewende notwendigen Planungs- und Investitionsmaßnahmen vor Ort daher unkoordiniert und unabgestimmt. Gerade in Ballungsräumen, die naturgemäß von starken Interdependenzen geprägt sind, kommt es so zu ineffizienten Lösungen und unausgeschöpften Synergiepotenzialen. Ohne eine übergeordnete Koordinierung sind die bundespolitischen Zielsetzungen in Anbetracht der Komplexität lokaler Wärmesysteme somit kaum erreichbar.

Die Ebene zwischen den zu erreichenden klima- und energiepolitischen Zielsetzungen und konkreten Maßnahmen – die Planungsebene – wo überordnete Vorgaben in lokalspezifische Zielpfade übertragen und kohärente, strategische Entscheidungen über die zur Verfügung stehenden Handlungsoptionen getroffen werden, findet jedoch in der Bundespolitik bislang wenig bis keine Beachtung.

Im Sinne der kommunalen Selbstverwaltung sollte es hierbei den Kommunen obliegen, die Maßnahmen im Gemeindegebiet gemeinsam mit zentralen Akteuren im Gemeindegebiet zu koordinieren, bspw. mit rechtsverbindlichen Festsetzungen in Kommunalverfassungen, Gemeindeordnungen oder Bebauungsplänen. Bestenfalls geschieht dies auf Grundlage ausgereifter, sektorübergreifender Konzepte, die die jeweilige Situation vor Ort bestmöglich berücksichtigen und Planungs- und Investitionssicherheit für alle Akteure schaffen.

Mit einem Anteil von über 50 % am gesamten Endenergieverbrauch und 40 % an den energiebedingten CO₂-Emissionen, stellt der Wärmesektor in Deutschland einen zentralen Schlüsselbereich zur Substitution fossiler Energieträger dar. Jedoch wird den klima- und energiepolitischen Zielsetzungen im Wärmesektor bislang nur mit mäßigem Erfolg nachgegangen.

Bei der Suche nach Gegenstrategien wird schnell klar, dass der Weg zu einer nachhaltigen, bundesweiten Wärmewende nicht über pauschale Lösungen verläuft, sondern unweigerlich lokale Konzepte erforderlich sind, die örtliche Gegebenheiten und Akteure berücksichtigen und eine strategische Abstimmung zischen Einzelmaßnahmen ermöglichen. Aufgrund der heterogenen räumlichen, wirtschaftlichen und sozialen Rahmenbedingungen, mit denen jeder Haushalt und jede Kommune arbeiten muss und der föderalen Strukturen in Deutschland wird eine zentrale Steuerung durch den Bund wie im Stromsektor kaum möglich sein. Somit obliegt es den Kommunen, den Transformationsprozess vor Ort koordiniert zu gestalten und eine langfristige Planbarkeit zu schaffen.

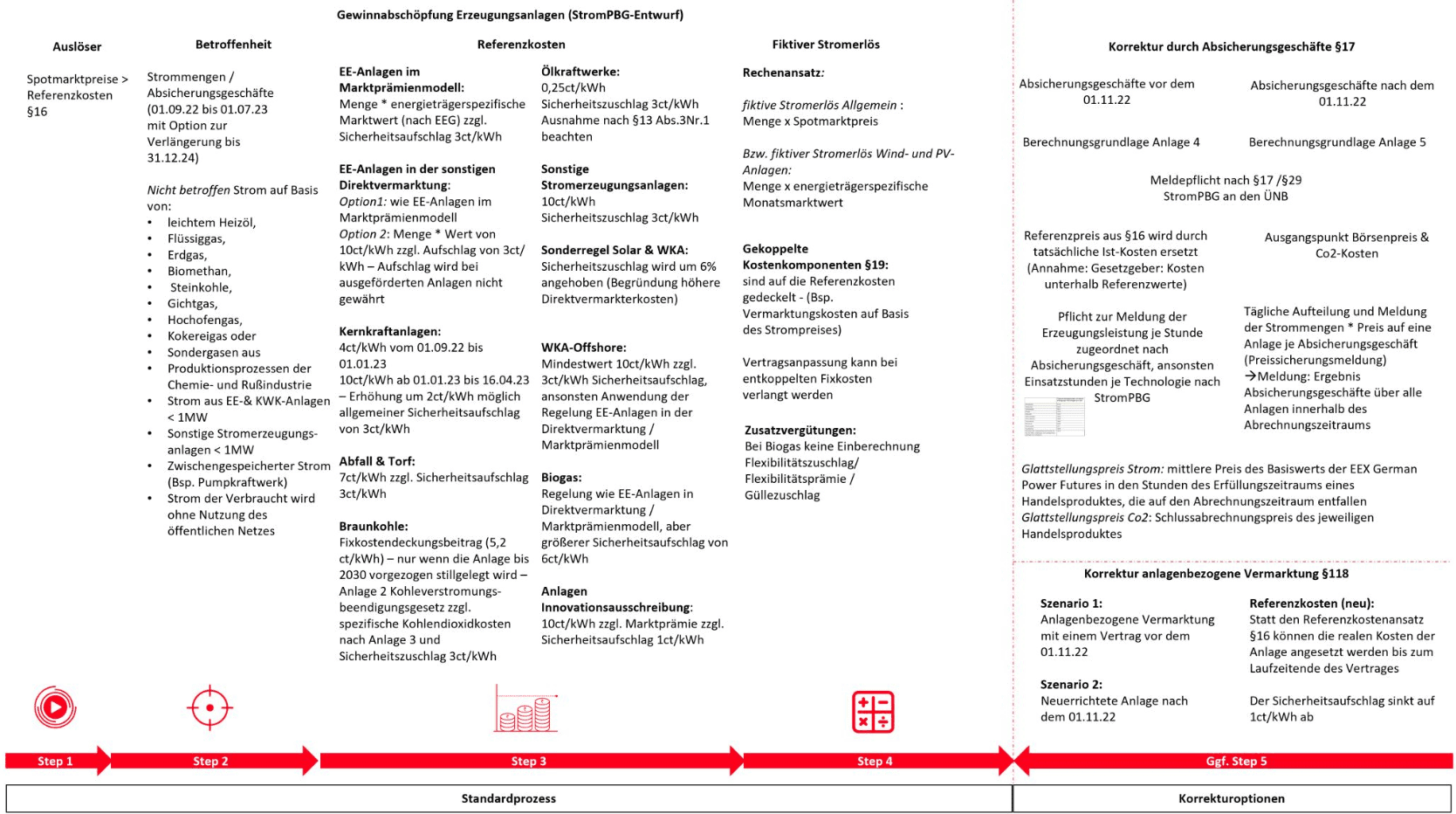

Es vergeht wohl kaum ein Tag in Deutschland, bei dem auf politischer Ebene nicht über die Weiterentwicklung des deutschen Energiemarktes diskutiert wird. Die aktuell bekanntesten Themen sind vermutlich die Strompreisbremse, die Gaspreisbremse und Wärmepreisbremse sowie der Mechanismus zur Abführung von sog. „Übergewinnen“ oder „Zufallsgewinnen“ von Stromerzeugungsanlagen. In diesem Blogbeitrag legen wir den Fokus auf die Funktionsweise und die Regelungen des Abschöpfungsmechanismus von Stromerzeugungsanlagen, die unter die Regelungen des Strompreisbremsengesetzes fallen. Nach Willen des Gesetzgebers haben diese Anlage ab einem bestimmten Börsenpreis ihre zusätzlichen Einnahmen zu einem fest definierten Prozentsatz abzuführen.

Auslöser für die Einführung des Ausgleichsmechanismus ist die politische Debatte, dass durch den Anstieg der Energiepreise Kraftwerke mit niedrigen Grenzkosten (Energieträger + CO₂-Zertifikate) von hohen Mitnahmeeffekten profitieren würden. Grund hierfür ist das Merit-Order-Prinzip, nachdem das höchste Kraftwerk den Marktpreis für alle Kraftwerke setzen würde. Wie wir bereits in einem separaten Blogbeitrag zum Merit-Order-Modell geschrieben haben, ist diese Argumentation nur halb richtig und spiegelt nur bedingt die Preisentwicklung wider.

Der Ausgleichsmechanismus selbst ist Teil des Instrumentenkastens, welcher den einzelnen Mitgliedsstaaten der EU zur Verfügung steht und wurde ebenfalls in einem separaten Blogbeitrag detailliert erläutert. Somit ist der Ausgleichsmechanismus nur ein kleines Puzzleteil, welches sich in die staatlichen Maßnahmen zur Begrenzung der Energiepreise eingliedert und soll einen Teil der Maßnahmen wie die Strompreisbremse quer finanzieren. Zum aktuellen Zeitpunkt befindet sich der Abschöpfungsmechanismus noch im Gesetzgebungsverfahren. Mit einem offiziellen Gesetzesbeschluss wird aktuell zum 16. Dezember 2022 gerechnet. Der Mechanismus soll bereits zum 01. Januar 2023, also 14 Tage später, in Kraft treten. Deshalb ist noch mit Änderungen, sicherlich im Bereich der Erlösobergrenzen von Stromerzeugungsanlagen zu rechnen.

Vom Abschöpfungsmechanismus für Stromerzeugungsanlagen sollen nicht alle Anlagen betroffen sein. Nicht betroffen sind Stromerzeugungsanlagen, welche Strommengen (bzw. Absicherungsgeschäfte) aus Basis der folgenden Energieträger erzeugen:

Alle anderen Stromerzeugungsanlagen sind vom Abschöpfungsmechanismus betroffen. Mit den Ausschlusskriterien liegt der Fokus insgesamt auf erneuerbare Energien-Anlagen, denen aufgrund der geringen Grenzkosten eine hohe Gewinnmarge unterstellt wird. Kleinstanlagen sind jedoch aufgrund der Mindestanschlussleistung von 1 MW nicht betroffen.

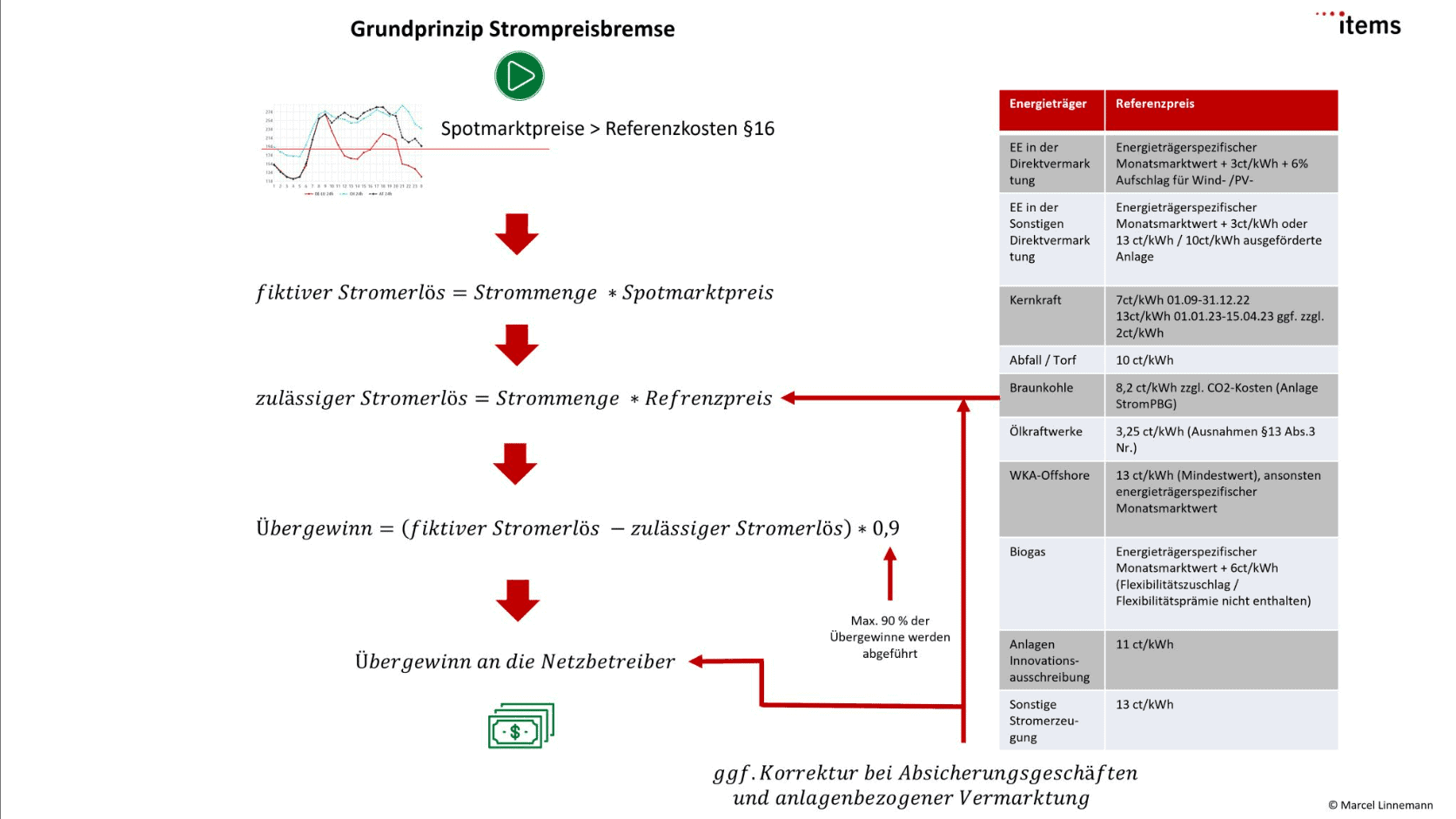

Mit Inkrafttreten der Strompreisbremse zum 01. Januar 2023 startet auch der Abschöpfungsmechanismus. Ausgangspunkt ist die Höhe des Spotmarktpreises. Liegt der Spotmarktpreis oberhalb der energieträgerspezifischen bzw. anlagenspezifischen Referenzkosten nach § 16 StromPBG, wird der Abschöpfungsmechanismus aktiviert. Hierzu wird im ersten Schritt ein fiktiver Stromerlös berechnet, den die Anlage mit dem Spotmarktpreis erzielt hätte. Durch die Multiplikation der Strommenge mit dem Spotmarktpreis ergeben sich die fiktiven Stromerlöse. Im nächsten Schritt erfolgt die Berechnung der zulässigen Stromerlöse. Hierzu wird dieselbe Strommenge mit dem Referenzpreis aus § 16 StromPBG multipliziert, sofern keine besonderen Ausnahmen bestehen. Durch die Bildung der Differenz aus dem fiktiven Stromerlös und den zulässigen Stromerlösen ergibt sich die Höhe des Übergewinns für den Anlagenbetreiber. Von diesem Übergewinn hat der Betreiber der Stromerzeugungsanlage 90 % der Übergewinne an den zuständigen Netzbetreiber anzuführen, welcher die Erlöse an den Übertragungsnetzbetreiber der jeweiligen Regelzone weiterleitet. Der grundlegende Berechnungsmechanismus ist noch einmal auf der folgenden Abbildung dargestellt:

Für die Höhe der Referenzpreise hat der Gesetzgeber ein umfangreiches Regelwerk vorgesehen, welches die einzelnen Erzeugungstechnologien und Vermarktungsstrategien berücksichtigen soll. Der Referenzpreis bildet sich hauptsächlich aus einem festgelegten staatlichen Wert, bei dem unterstellt wird, dass jede Erzeugungsanlage wirtschaftlich am Markt betrieben werden kann. Zusätzlich erfolgt ein Sicherheitsaufschlag. Die Summe der beiden Kostenbestandteile bildet den Referenzpreis.

Bei EE-Anlagen differenziert der Gesetzgeber zwischen Anlagen im Marktprämienmodell und der sonstigen Direktvermarktung. Befindet sich die Anlage im Marktprämienmodell, bilden sich die zulässigen Stromerlöse aus der erzeugten Strommenge, den energieträgerspezifischen Monatsmarktwerten am Spotmarkt zzgl. eines Sicherheitsaufschlages von 3 ct/kWh. EE-Anlagen in der sonstigen Direktvermarktung haben hingegen die Option, dass deren Referenzkosten nach dem gleichen Prinzip wie für EE-Anlagen im Marktprämienmodell festgelegt wird. Alternativ wird ein fester Wert von 10 ct/kWh zzgl. eines Sicherheitsaufschlages von 3 ct/kWh festgesetzt. Der Sicherheitszuschlag wird allerdings nicht gewährt, wenn es sich um eine ausgeförderte Anlage im Sinne des EEG handelt.

Bei Biogasanlagen wird mit 7,5 ct/kWh hingegen ein größerer Sicherheitsaufschlag gewährt, unabhängig vom Vermarktungsmodell. Zusätzliche Einnahmen, die sich z. B. aus dem Flexibilitätszuschlag ergeben, dürfen nicht in den Referenzpreis einbezogen werden.

Bei Wind- und Solaranlagen in der Direktvermarktung liegt der Sicherheitsaufschlag um 6 % höher, da der Gesetzgeber den Betreibern mit dem Anstieg der Strompreise höhere Direktvermarkterkosten unterstellt, weil in der Praxis die Direktvermarkterkosten mit der Höhe des Börsenpreises gekoppelt sind.

Für Off-Shore-Anlagen wird außerdem ein Mindestwert von 10 ct/kWh zzgl. eines Sicherheitsaufschlages von 3 ct/kWh festgesetzt. Ansonsten gelten die gleichen Regelungen für Off-Shore-Anlagen wie bei allen anderen EE-Anlagen im Marktprämienmodell oder der sonstigen Direktvermarktung.

Für Kernkraftwerke wurde der Wert für das Jahr 2022 auf 4 ct/kWh und ab 2023 bis zur Abschaltung der Kernkraftwerke auf 10 ct/kWh festgelegt. Hinzu kommt ein Sicherheitsaufschlag von 3 ct/kWh. Zusätzlich können bei Erfüllung bestimmter technischer Voraussetzungen weitere 2 ct/kWh als Aufschlag hinzukommen.

Komplizierter ist die Berechnung des Referenzpreises für Braunkohlekraftwerke. Hier setzt der Gesetzgeber einen Fixkostendeckungsbeitrag an. Dieser setzt sich im ersten Schritt aus einem Pauschalbetrag von 5,2 ct/kWh zusammen, wenn die Anlage nach dem Kohleverstromungsbeendigungsgesetz nach Anlage 2 bis 2030 vom Markt genommen wird. Hinzu kommt ein Aufschlag für die Kosten, welche sich aus den CO₂-Zertifikaten ergeben. Die genaue Höhe der Kosten errechnet sich aus einer Anlage, die Teil des Strompreisgesetzes ist. Außerdem ist noch ein Sicherheitsaufschlag von 3 ct/kWh hinzuzurechnen.

Für Ölkraftwerke sind die Referenzpreise deutlich niedriger. Hier setzt der Gesetzgeber Kosten von 0,25 ct/kWh an sowie einen Sicherheitsaufschlag von 3 ct/kWh. Es sind jedoch Ausnahmen nach § 13 Abs.3 Nr. StromPBG zu beachten. Alle weiteren sonstigen Stromerzeugungsanlagen (Bsp. Wasserkraft > 1MW) wurde ein Pauschalwert von 10 ct/kWh zzgl. eines Sicherheitsaufschlages von 3 ct/kWh zugewiesen. Handelt es sich hingegen um eine Anlage, die im Rahmen einer Innovationsausschreibung errichtet wurde, gilt nur ein Sicherheitsaufschlag von 1 ct/kWh.

Betreiber von Stromerzeugungsanlagen haben die Möglichkeit, von den gerade dargestellten Werten der einzelnen Referenzpreise abzuweichen, primär, wenn die Anlage nicht auf dem Spotmarkt, sondern z. B. über den Terminmarkt vermarktet wird. Handelt es sich um eine anlagenbezogene Vermarktung, bei der ein fester Preis zwischen dem Betreiber der Anlage und dem Letztverbraucher geschlossen wurde, kann vom Referenzpreis nach § 16 StromPBG abgewichen werden.

Hierbei ist zwischen zwei unterschiedlichen Szenarien zu differenzieren. Handelt es sich um eine anlagenbezogene Vermarktung, dessen Vertrag vor dem 01.12.22 geschlossen wurde, können bis zum Ende der Laufzeit des bestehenden Vertrages als neue Referenzkosten die vertraglich vereinbarten Stromkosten zzgl. eines Sicherheitsaufschlages von 1 ct/kWh festgesetzt werden. Nach Ablauf des Vertrages sind die Referenzpreise nach § 16 StromPBG anzuwenden, auch wenn wieder eine anlagenbezogene Vermarktung erfolgt. Anderes gilt für Neuanlagen, welche nach dem 01.12.22 in Betrieb genommen wurden. Der Betreiber der Stromerzeugungsanlage hat bei dem Abschluss des ersten Vertrages zur anlagenbezogenen Vermarktung die Möglichkeit, als Referenzkosten die Kosten aus dem Vertrag mit dem Letztverbraucher anzusetzen. Nach Ablauf des Vertrages sind dann die Referenzkosten nach § 16 StromPBG anzusetzen, sofern das Gesetz noch Anwendung findet.

Auch bei Absicherungsgeschäften besteht die Möglichkeit, von den Referenzpreisen nach § 16 StromPBG abzuweichen. Hier wird zwischen Kontrakten nach und vor dem 01.12.22 differenziert. Die genaue Höhe zur Bestimmung des neuen Referenzpreises ergeben sich aus den Anlagen 4 und 5 des StromPBG.

Die zusätzlichen Einnahmen, welche sich aus dem Abschöpfungsmechanismus ergeben, sind von den Betreibern der Stromerzeugungsanlagen an die Übertragungsnetzbetreiber (ÜNBs) abzuführen. Der Verteilnetzbetreiber (VNB) agiert als Vermittler, bei dem die überschüssigen Erlöse vom Stromerzeuger zuerst an den Verteilnetzbetreiber überwiesen werden müssen. Die Überweisungen der Stromerzeuger sind vom VNB an den ÜNB weiterzuleiten. Dieser hat nach § 22 einen Anspruch auf die abgeschöpften Überschusserlöse innerhalb seiner eigenen Regelzone, die an den VNB überwiesen wurden.

Den ÜNBs fällt somit die Aufgabe zu, alle Erlöse aus dem Abschöpfungsmechanismus zu verwalten. Die zusätzlichen finanziellen Mittel können zur Querfinanzierung der Entlastung der Stromverbraucher genommen werden oder als Teil des einmaligen Bundeszuschusses zur Stabilisierung der Netznutzungsentgelte sein, wodurch sich der staatliche Zuschuss verringert. Ein mögliches Delta, welches sich aus den Einnahmen aus dem Abschöpfungsmechanismus und der Finanzierung der Entlastungen der Letztverbraucher ergibt, ist durch Steuergelder vom Bund auszugleichen. Nach § 20 hat der ÜNB einen finanziellen Erstattungsanspruch. Um nicht in finanzielle Engpässe zu geraten, haben die ÜNBs einen Anspruch auf Zwischenfinanzierung der Kosten durch den Bund nach § 25.

Auch der VNB hat einen finanziellen Erstattungsanspruch, die im Zusammenhang der Abwicklung des Abschöpfungsmechanismus entstehen. Im Fokus stehen hierbei Personalkosten, IT-Dienstleistungen oder Kapitalkosten, welche gegenüber dem ÜNB der eigenen Regelzone geltend gemacht werden können.

Um die Einnahmen aus dem Abschöpfungsmechanismus von den gewöhnlichen Geschäftstätigkeiten abzugrenzen, sind die Netzbetreiber verpflichtet, ein eigenes Konto einzurichten, welches die Einnahmen verwaltet (§ 26). Hierfür muss eine Abgrenzung der Finanzströme aus der Strompreisbremse als sonstiger Tätigkeitsbericht erfolgen.

Mit dem Abschöpfungsmechanismus hat der Gesetzgeber im Rahmen der Strompreisbremse einen komplizierten Mechanismus geschaffen, wie Gewinne oberhalb eines fest definierten Referenzwert aus Stromerzeugungsanlagen abgeschöpft werden können. Inwieweit das Konstrukt aus rechtlicher Sicht standhalten wird, bleibt abzuwarten, da bereits die ersten juristischen Gutachten veröffentlicht wurden, welche die Rechtmäßigkeit des Mechanismus bezweifeln. Da sicherlich vonseiten der Stromerzeuger mit Einsprüchen und Klagen zu rechnen ist, darf am Ende davon ausgegangen werden, dass die Zulässigkeit im Gerichtssaal entschieden wird.

Unabhängig von der Frage der Rechtmäßigkeit sollte jedoch hinterfragt werden, ob es nicht alternative Instrumente zu dem vorgestellten Abschöpfungsmechanismus gegeben hätte, was im Gesetzentwurf zur Strompreisbremse als alternativlos verneint wurde. Mit der Festlegung eines festen Referenzwertes, bei dem die zusätzlichen Gewinne fast vollständig abgeschöpft werden müssen, macht der Gesetzgeber aus historischer Sicht eine Rolle rückwärts. Denn das Ergebnis ist, dass Stromerzeuger nur noch einen festen Preis (nach oben) für ihren Strom an der Börse erzielen können. Somit entspricht der Finanzierungsmechanismus für EE-Anlagen in der Direktvermarktung eigentlich wieder einer festen Einspeisevergütung wie in der Vergangenheit.

An dieser Stelle sollte hinterfragt werden, welchen Sinn das Marktprämienmodell eigentlich noch erfüllt, wenn die Anreize zur Erzielung zusätzlicher Gewinne an der Börse fallen. Hinzu kommt, dass viele Direktvermarkter aufgrund des Anreizsystems des Marktprämienmodells, zusätzliche Überschüsse in die Finanzierung der Anlage einkalkuliert haben und deswegen mit niedrigeren Geboten in der Ausschreibung gestartet sind. Jetzt bestünde zumindest eine Gefahr, dass genau diese Anlagen nicht mehr die zusätzlich einkalkulierten Einnahmen erzielen und in ihrer Wirtschaftlichkeit gefährdet sind.

Daher sollte aus Marktsicht die Frage gestellt werden, ob es nicht einfacher gewesen wäre, die Gewinne der Stromerzeuger nach dem Jahresabschluss zusätzlich zu besteuern, wie es auch bei Öl- und Gaskonzernen erfolgen soll. So hätte man sich das aufwendige Abschöpfungssystem und die hohen Verwaltungsaufwände gespart und gleichzeitig einen Anreiz gesetzt, Geld in neue Erzeugungskapazitäten zu investieren, statt zusätzliche Gewinne an den Staat abzuführen. Statt auf die Abschöpfung eines Umsatzteiles zu setzen, hätten auch Contracts-for-Difference (Differenzverträge) als neues Förderinstrument in Betracht gezogen werden sollen. Diese hätten ggf. sogar einen Teil der Anlagen im Marktprämienmodell zum Umstieg zwingen können. Beim Wechsel auf das Marktprämienmodell wurde dies teilweise gemacht. Denn: wären Differenzverträge bereits am Markt etabliert, hätten wir heute vermutlich nicht die Debatte über zu hohe Einnahmen bei Stromerzeugern von EE-Anlagen.

Treffen Sie uns am 01.12.2022 auf dem Forum Netz & Vertrieb der Smart Optimo im Factory Hotel in Münster. Auf dem Branchentreffpunkt für Fach- und Führungskräfte erwarten Sie spannende Vorträge, Workshops und natürlich die Möglichkeit des Netzwerkens – endlich wieder live und in Farbe!

Sprechen Sie mit uns zu Ihnen Möglichkeiten, wie die technische Umsetzung des Metering einzelner Sparten mit LoRaWAN erfolgen kann und die Prozesse bis zur Abrechnung abgebildet werden können. Darüber hinaus sollten wir auch darüber sprechen, dass die erhobenen Daten nicht nur zur Abrechnung genutzt werden können, sondern auch zur Optimierung ihrer bestehenden Netze und Infrastrukturen eingesetzt werden sollten.

Pünktlich zum 01. Juli endet vermutlich eine Ära in der Energieversorgung. Aus Sicht für den Letztverbraucher erfolgt die Abschaffung der Zahlungspflicht der EEG-Umlage, auch wenn diese natürlich weiterhin an den Betreiber von EE-Anlagen gezahlt wird. Für Stadtwerke bzw. genau genommen die Lieferanten bedeutet dies, dass die Abschaffung der EEG-Umlage an die Letztverbraucher in Form einer Preisanpassung weiterzugeben ist. Welche Regeln hier gelten und wie dies funktioniert, wollen wir uns in diesem Beitrag anschauen.

Für die Abschaffung der EEG-Umlage sieht der Gesetzgeber eine Verpflichtung zur Weitergabe der Preissenkung durch den Lieferanten an den Letztverbraucher vor. Hierfür ist der volle Betrag von 3,723 ct/kWh an den Kunden unverzüglich und im vollen Umfang weiterzugeben (§118 Abs.37 EnWG). Dies gilt, soweit die EEG-Umlage Bestandteil der Preiskalkulation des Lieferanten war, wovon im Regelfall auszugehen ist (§118 Abs.38 EnWG). Die Senkungspflicht besteht allerdings nur, wenn der Energieliefervertrag vor dem 31.01.2022 abgeschlossen wurde, aber begrenzt vom 01.07.2022 bis 31.12.2022 (§118 Abs.39 EnWG). Läuft hingegen der Vertrag zum Jahresende am 31.12.2022 aus und besteht eine Option der Vertragsverlängerung für den Kunden, kann dieser nur zu den aktuell geltenden Preisen zum Jahresende verlängert werden.

Damit die Preissenkung auch wirklich beim Letztverbraucher ankommt, ist es den Lieferanten verboten, gegenläufige Kostensteigerungen, z. B. durch steigende Einkaufspreise an der Börse, zum 01.07.2022 weiterzugeben (§118 Abs.40 EnWG). Somit sind Preisanpassungen für Lieferanten nur zu einem früheren oder späteren Zeitpunkt und unter Beachtung der geltenden Preisanpassungsrechte erlaubt.

Eine Besonderheit gilt allerdings für Neukundenverträge, welche ab dem 01.07.2022 abgeschlossen wurden, diese sind von der Regelung nicht erfasst! Somit gilt, wer zum 01.07.2022 oder zu einem späteren Zeitpunkt einen neuen Energieliefervertrag mit einem Lieferanten abschließt, dem müssen die Preissenkungen nicht weitergegeben werden.

Bedingt durch die Abschaffung der EEG-Umlage kommt es zu weiteren Ergänzungen im EEG. Dies ist u.a. im §60 Abs. 1a bis c EEG der Fall. Demnach bleiben die Erhebungs- und Abrechnungssysteme aus Sicht des Netzbetreibers erhalten. Die Prozesse für den Netzbetreiber ändern sich somit nicht. Allerdings gilt zum 1. Juli der Grundsatz, dass keine Erhebung, Meldung und Zahlung von und für entsprechende Letztverbrauchermengen mehr erforderlich sind. Eine Ausnahme gilt für Jahresbetrachtungen bis Ende 2022, wozu u.a. Eigenversorgungen von KWK-Anlagen oder Stromspeicher-Saldierung zählen. Die Höhe der EEG-Umlage berechnet sich in diesem Fall aus dem Mittelwert der veröffentlichten EEG-Umlage und 0 Cent pro Kilowattstunde.

Insgesamt entfällt die Pflicht für die Erfassung der EEG-Umlage relevante Strommengen am 30. Juni. Um für die spätere Abrechnung den noch EEG-Umlagen relevanten Stromanteil zu ermitteln, haben Lieferanten zwei Möglichkeiten. Entweder erfolgt eine Selbstablesung durch den Kunden oder eine rechnerische Abgrenzung durch den Lieferanten. Als letzte Option wäre aber auch eine Schätzung durch den Netzbetreiber zulässig. Daher bietet es sich aus Kundensicht an, die Strommengen bis zum 30. Juni 2022 zu melden und die Zahlung der EEG-Umlage zum Endabrechnungstermin in 2023 durchzuführen. Die Endabrechnung findet nach dem alten System im EEG 2021 statt, bevor auf das neue Abrechnungssystem ohne EEG-Umlage umgestiegen wird. Die genauen Regeln sind im neuen Energie-Umlagen-Gesetz (EnUG) zu finden. Die Details des EnUG haben wir euch bereits in einem anderen Blogbeitrag detailliert zusammengefasst.

Mit der Abschaffung der EEG-Umlage werden sich sicherlich viele Unternehmen, aber auch EVUs die Frage stellen, ob einzelne Zähler zur Erfassung der EEG relevanten Strommengen (Stichwort: Submetering) noch erforderlich sind. Grundsätzlich gilt aus Sicht der EEG-Umlage ab dem 01. Juli das Prinzip, dass der Einbau und Betrieb von einem Zähler nicht mehr notwendig ist, da die EEG-Umlage nicht mehr abgeführt werden muss.

Allerdings sollte der Ausbau des Zählers kritisch hinterfragt werden, gerade für Fälle nach §60 Abs.1b EEG 2023 bzw. §61c, §61l EEG 2021 sowie für rechtliche Anforderungen abseits der EEG-Umlage, wie es zum Beispiel bei Mieterstrom zur Befreiung der Netznutzungsentgelte (NNE) der Fall ist oder bei bestimmten Unternehmen im Bereich der Stromsteuerbefreiung. Insgesamt sollte vorab genau geprüft werden, ob für die Inanspruchnahme von Umlageprivilegien nach dem Energie-Umlagen-Gesetz (EnUG) Erzeugungs- oder Abgrenzungszähler notwendig sind. Hierbei ist zu berücksichtigen, dass die Anforderungen Messen und Schätzen im EnUG weiterhin gelten!

Wie schon erwähnt, bleibt für das Jahr 2022 eine Jahresbetrachtung zur Abrechnung der EEG-Umlage für bestimmte Anwendungsszenarien bestehen. So ist eine Jahresbetrachtung für die Eigenversorgung hocheffizienter KWK-Anlagen (§61c EEG 2021), für die Saldierung von Stromspeichern (§61l EEG 2021) und die Stromkennzeichnungen erforderlich.

Für diese Szenarien berechnet sich die Höhe der EEG-Umlage aus dem durchschnittlichen Wert in Cent pro Kilowattstunde aus den von den Übertragungsnetzbetreibern veröffentlichten EEG-Umlage für das erste Halbjahr 2022 und der EEG-Umlage für das zweite Halbjahr, welche in diesem Fall 0 Cent pro Kilowattstunde beträgt. Für diese Szenarien bleibt die Pflicht zur Erfassung der Strommengen und Meldepflichten für das gesamte Kalenderjahr 2022 bestehen. Die Möglichkeit Abschläge anzupassen, besteht weiterhin. Die Endabrechnung erfolgt in der Regel erst 2023.

Baukostenzuschüsse: Zwischen ordnungspolitischer Lenkung und systemischer Wettbewerbsverzerrung Die Energiewende steht und fällt mit der Flexibilisierung und einer durchdachten, kosteneffizienten Modernisierung bzw. dem Ausbau der Stromnetze. Baukostenzuschüsse (BKZ), also die finanzielle Beteiligung von AnlagenbetreiberInnen an den Kosten für den Netzanschluss oder die -verstärkung, sind dabei z.B. im Rahmen des Netzpakets oder des Agnes-Prozesses in aller Munde.…

Energy Sharing in Deutschland Etappensieg statt großer Wurf Energy Sharing als völlig neues Marktsegment hat mit der letzten Novelle des Energiewirtschaftsgesetzes (EnWG) im November 2025 einen eigenen Rechtsrahmen bekommen. Der neue Paragraf § 42c EnWG, etwas verklausuliert betitelt mit „Gemeinsame Nutzung elektrischer Energie aus Anlagen zur Erzeugung von Elektrizität aus erneuerbaren Energien“ hat zum Ziel, Investitionen…

Energiewirtschaftliche Perspektiven 2026 Was die kommunale Energiewirtschaft erwarten kann 2026 wird für Stadtwerke und kommunale Energieversorger ein Jahr der entscheidenden Weichenstellungen. Die Bundesregierung und die EU setzen zentrale Reformen um, die die Rahmenbedingungen für das Geschäft grundlegend verändern. Nachfolgend die wichtigsten Entwicklungen, Herausforderungen und Chancen im Überblick: Kostenentlastungen und neue Finanzierungsmodelle Netzentgelte: Durch einen Bundeszuschuss…

Mit der Abschaffung der EEG-Umlage endet für die Letztverbraucher die Zahlung der EEG-Umlage, welche perspektivisch durch Steuergelder und Einnahmen durch den nationalen CO2-Handel finanziert werden soll. Allerdings hat der Staat in den nächsten Jahren die Möglichkeit, die Querfinanzierung der EEG-Umlage durch Steuergelder einzustellen, wodurch die EEG-Umlage entweder wieder eingeführt werden kann oder die Kosten über die Netznutzungsentgelte umgelegt werden können.

Kurzfristig bedeutet die Abschaffung der Umlage für alle Letztverbraucher natürlich eine Entlastung. Es ist jedoch kritisch zu hinterfragen, ob die Preissenkung einen langfristigen Effekt haben wird, da die Börsenpreise für Strom sich wieder auf einem Allzeit-Rekord befinden. Daher ist es als sehr wahrscheinlich anzusehen, dass bereits im Herbst neue Preisanpassungen vonseiten der Lieferanten erfolgen. Auch die Reaktivierung zusätzlicher Reservekapazitäten durch das Zwangsabschalten von Gaskraftwerken nach dem Energiesicherungsgesetz können die allgemeinen Kosten am Markt ggf. steigern.

Wenn du Fragen zu dem Blogbeitrag hast, melde dich gerne, ansonsten abonniere gerne unseren Blog.

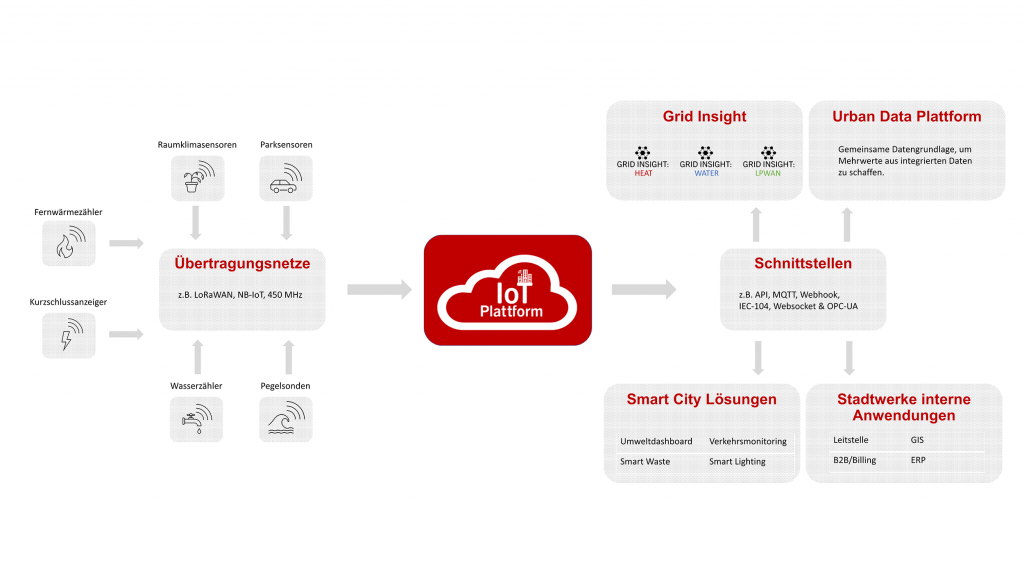

In diesem Blogbeitrag beleuchten wir zuerst die Grundlagen der IoT-Technologie sowie anschließend die Anforderungen an moderne IoT-Plattformen als zentrales System zur übersichtlichen Darstellung von IoT-Daten.

IoT-Anwendungen in der Energie- und Versorgungsbranche entwachsen immer mehr ihren Kinderschuhen. Stadtwerke haben unlängst die Mehrwerte der Technologie für sich entdeckt und entwickeln ihr Produktportfolio aktiv in eine vernetzte Zukunft. So stieg die Zahl der Stadtwerke, die die IoT-Technologie als „sehr relevant” einstufen, im Vergleich der Jahre 2020 und 2021 um 12 % (Stadtwerke Studie 2021; BDEW und EY). Mit der Ausweitung der IoT-Anwendungsfälle wächst gleichzeitig die entstehende Datenmenge. Bei Stadtwerken betrifft dies längst nicht mehr nur die Einspeisung, den Netzbetrieb und Smart Meter, sondern auch immer neue Anwendungsfälle im Umfeld Smart City.

Um all die neuen IoT-Daten zu erfassen, zu verarbeiten und wertschöpfend zu verwenden, sind neue Ansätze und Prozesse notwendig. Auf einen deutlich schnelllebigeren Markt kann dank weitläufiger Datengrundlagen ebenso schnell reagiert werden. Durch optimierte Prozesse können Ineffizienzen lokalisiert und behoben werden. Ökonomische, personelle sowie Umweltressourcen können optimiert genutzt werden. Um das volle Wertschöpfungspotenzial zu nutzen, sollten diese Daten aber nicht nur erhoben werden, sondern auch zur Verarbeitung und weiterführenden Nutzung an einem zentralen Ort bereitgestellt werden.

Internet of Things (IoT) bezeichnet ein Netzwerk von Geräten, Anlagen oder Systemen, die über das Internet miteinander verbunden sind. Dabei steht die Machine-to-Machine-Kommunikation im Vordergrund, also eine Verbindung direkt zwischen den beteiligten Geräten, ohne dass ein Mensch aktiv in die Kommunikation und Prozesse involviert ist. Dem IoT kommt bei der Digitalisierung in diversen Bereichen eine zentrale Rolle zu, da bei der erzeugten Datenmenge eine prozessual automatisierte Verarbeitung der einzelnen Daten unumgänglich ist.

IoT ist dabei technologieunabhängig definiert und führt so zu einem Potpourri an diversen Protokollen, Übertragungstechnologien, Hardwarelösungen und Integrationsplattformen. Dies ist hinsichtlich der Historie relevant, da sowohl ältere Datenanbindungen als auch neue Systeme eingebunden werden, die dementsprechend auf unterschiedlichen technischen Grundlagen basieren. Um verschiedensten Anforderungen aus technischer, regulatorischer oder wirtschaftlicher Sicht gerecht zu werden, existieren mehrere aktuelle Technologien parallel. So können für jeden Anwendungsfall die geeigneten Sensoren und Übertragungsprotokolle genutzt werden.

Um die IoT-Mehrwerte für Stadtwerke zu verdeutlichen, eignet sich als Beispiel das Versorgungsnetz. Die typischen topologischen Gegebenheiten bei Versorgungsnetzen führen dazu, dass für einen gesamtheitlichen Überblick Daten nicht nur zentral an einer Anlage, sondern dezentral an einer Vielzahl von kleinen Messpunkten erhoben werden müssen. Hieraus folgt zum einen eine große Menge unterschiedlicher Systeme, die über unterschiedliche Technologien und Schnittstellen digitalisiert werden müssen. Zum anderen ist bei weitläufigen Netzen die Erreichbarkeit sowie die Spannungsversorgung für potenzielle Messsysteme ein kritischer Faktor, der eine Digitalisierung im Vergleich zu anderen Bereichen bedeutend komplexer macht.

IoT-Plattformen sind das zentrale Bindeglied im Zusammenhang mit dem Internet of Things. Hier werden alle Daten aus den verschiedensten Bereichen zusammengeführt, sodass ein zentrales System einen Überblick sowie den Zugriff auf die Gesamtheit der erhobenen IoT-Daten und Geräte liefert. In der Energiewirtschaft können das Daten aus den Erzeugungsanlagen, aus den Netzen oder sogar Hausübergabestationen sein. Über die Energiewirtschaft hinaus, z. B. auf kommunaler Ebene im Smart City-Kontext, lassen sich noch viele weitere Use-Cases auf einer IoT-Plattform einbinden. Eine Auswahl diverser Use-Cases haben wir euch im Blogbeitrag LORAWAN-ANWENDUNGSFÄLLE – EIN 360°-SCHNELLDURCHLAUF zusammengestellt.

Neben der Konnektivitätsfunktion ist das Konzept des digitalen Zwillings ein zentraler Baustein, um Potenziale des Internet of Things weitreichend auszunutzen. Dabei wird ein Abbild einer physischen Komponente erstellt. Dieses Abbild wird mit den erhobenen Daten diverser Datenquellen angereichert. So lassen sich viele Sensoren einem Asset zuordnen und beliebig kombinieren. Ein digitaler Besprechungsraum kann so Raumklimadaten eines Sensors mit den Informationen über die Belegung des Raumes von einem anderen Sensor vereinen.

Diese Unabhängigkeit von konkreten physischen Sensoren führt dazu, dass bedeutend komplexere Strukturen abgebildet werden können und auch bei einer Veränderung der Datenquelle, wie z. B. durch einen Austausch eines Sensors, historische Daten und ihre Strukturen weiterhin erhalten bleiben.

Die IoT-Plattform stellt also die zentrale Datendrehscheibe im IoT-Universum dar, über die alle IoT-Daten gesammelt, aufbereitet, zum Teil visualisiert und weiterverteilt werden. Daraus ergeben sich mehrere Anforderungen, die für einen produktiven Einsatz gegeben sein müssen.

Neben der Unabhängigkeit von Sparten und Bereichen ist es relevant, dass Daten aus diversen Übertragungstechnologien und Quellen in IoT-Plattformen integriert werden können. Hierbei spricht man von einer Herstellerneutralität in Bezug auf die Hardware und einer möglichen Interoperabilität. Nur wenn alle IoT-Daten aus verschiedenen Anwendungen in der IoT-Plattform zentral gespeichert werden, bietet die Plattform einen realen Mehrwert, um Insellösungen zu vermeiden, ganzheitliche Datenauswertungen und -weitergaben zu ermöglichen sowie ein zentrales System für Geräte- und Systemmonitoring und Betrieb sicherzustellen. Hier ist insbesondere die Anbindung von Standardschnittstellen ein zentraler Punkt, der zu bedienen ist.

Neben den universellen Dateneingangskanäle ist es ein ebenso integraler Bestandteil einer ganzheitlichen Lösung, Daten über standardisierte Schnittstellen aus IoT-Plattformen heraus weiterzuleiten. Vornehmlich in der Energiewirtschaft gibt es bereits viele bestehende Prozesse, die auch mit Daten aus der Plattform angereichert werden können oder sollen. So werden beispielsweise Zählerdaten für Abrechnungen, Zustandsmeldungen in Leitwarten oder jegliche Daten in Fachsystemen benötigt.

Mit der IoT-ERP-Bridge stellen wir eine Lösung bereit, um die Zählerdaten von der IoT-Plattform direkt in bestehende Abrechnungssysteme zu integrieren. Im letzten Blogbeitrag zur IoT-ERP-Bridge erklären wir ausführlicher, wie die Gestaltung der Schnittstelle und die Verbindung beider Systeme funktionieren kann.

Andere Anwendungsfälle erfordern anstelle der Weiterleitung von Daten in andere Fachsysteme die unmittelbare visuelle Darstellung. Oft wird die Visualisierung auf einer hohen Abstraktionsebene benötigt. In der Regel ist ein anfängliches Dashboarding gefordert, um Anwendungsfälle und Anlagen auf einen Blick überwachen zu können. Auch ein Alerting bei Überschreitung von Grenzwerten ist auf Ebene einer IoT-Plattform für eine erste Überwachung sinnvoll, gerade wenn die Funktion der Sensorik überprüft werden soll.

Neben dem rein funktionalen Umfang der IoT-Plattformen ist auch die Bedienbarkeit ein wichtiges Kriterium. Gerade im IoT-Umfeld haben die potenziellen Nutzer nicht gezwungenermaßen einen IT-Hintergrund, sodass die Plattform als Low- oder No-Code-Software umgesetzt sein sollte. Die grundsätzlichen Funktionalitäten sollten auch ohne tiefere Programmierkenntnisse über eine grafische Oberfläche bedient werden können.

Baukostenzuschüsse: Zwischen ordnungspolitischer Lenkung und systemischer Wettbewerbsverzerrung Die Energiewende steht und fällt mit der Flexibilisierung und einer durchdachten, kosteneffizienten Modernisierung bzw. dem Ausbau der Stromnetze. Baukostenzuschüsse (BKZ), also die finanzielle Beteiligung von AnlagenbetreiberInnen an den Kosten für den Netzanschluss oder die -verstärkung, sind dabei z.B. im Rahmen des Netzpakets oder des Agnes-Prozesses in aller Munde.…

Energy Sharing in Deutschland Etappensieg statt großer Wurf Energy Sharing als völlig neues Marktsegment hat mit der letzten Novelle des Energiewirtschaftsgesetzes (EnWG) im November 2025 einen eigenen Rechtsrahmen bekommen. Der neue Paragraf § 42c EnWG, etwas verklausuliert betitelt mit „Gemeinsame Nutzung elektrischer Energie aus Anlagen zur Erzeugung von Elektrizität aus erneuerbaren Energien“ hat zum Ziel, Investitionen…

Energiewirtschaftliche Perspektiven 2026 Was die kommunale Energiewirtschaft erwarten kann 2026 wird für Stadtwerke und kommunale Energieversorger ein Jahr der entscheidenden Weichenstellungen. Die Bundesregierung und die EU setzen zentrale Reformen um, die die Rahmenbedingungen für das Geschäft grundlegend verändern. Nachfolgend die wichtigsten Entwicklungen, Herausforderungen und Chancen im Überblick: Kostenentlastungen und neue Finanzierungsmodelle Netzentgelte: Durch einen Bundeszuschuss…

Zusammenfassend lässt sich sagen, dass eine IoT-Plattform ein Puzzleteil einer größeren (IoT-) Landschaft ist. Als zentrale Datendrehscheibe verbindet sie Sensordaten diverser Übertragungstechnologien, bereitet diese auf, verknüpft unterschiedliche Datenpunkte, visualisiert und leitet Daten zur weiteren Verarbeitung an angeschlossene Systeme weiter.

In der obigen Abbildung ist eine potenzielle Architektur schematisch dargestellt.

Die IoT-Plattform entfaltet erst dann ihr vollständiges Potenzial, wenn die erhobenen Daten in weitere Fachanwendungen weitergeleitet werden und in möglichst vielfältiger Weise genutzt werden. Sei es beispielsweise im Kontext einer urbanen Datenplattform, die neben vielen IoT-Daten auch weitere Daten sammelt und zur Verfügung stellt, damit weitere Akteure eben diese Daten nutzen und Mehrwerte heben können. Oder die Verwendung der Daten in Systemen, die durch Algorithmen oder mit künstlicher Intelligenz Effizienzen der Energienetze steigern und einen nachhaltigeren Umgang mit Ressourcen ermöglichen. Des weiteren beispielsweise auch die Integration in bestehende Fachapplikationen zu Zwecken des Monitorings, Alerting, Reporting oder der Abrechnung. Oder eben die Visualisierung im Smart City-Umfeld: Parkplätze, Müllcontainer, Besucherzahlen, Umweltdaten oder zahlreiche andere Anwendungsfälle. Je breiter und vielfältiger das Internet of Things Mehrwerte generiert, desto besser ist auch die IoT-Plattform als Herzstück dieser Architektur.

Bei Fragen zu diesem Blogbeitrag meldet euch gerne. Wenn euch der Artikel gefallen hat, abonniert gerne unseren Blog.

Ökostrom-, regionale Strom-, Landstrom- oder Post-EEG-Stromtarife. Wer sich im Netz auf die Suche nach ökologischen Stromtarifen bzw. Grünstromtarifen begibt, findet am Markt unzählige Begriffe und Tarife. Schnell stellt sich hierbei die Frage, welche Anlage fördere ich als Stromkunde eigentlich? Wo liegen die Unterschiede und welches Angebot hat den höchsten ökologischen Mehrwert zur Bekämpfung der CO2-Emissionen?

Aus diesem Grund wollen wir in diesem Blogbeitrag einen Blick auf die historische Entwicklung und Hintergründe der einzelnen Grünstromtarife werfen und erläutern, welche Arten von Anlagen der jeweilige Tarif enthalten kann.

Der Ökostromtarif ist der wohl älteste Grünstromtarif und wird wie jeder andere Stromvertrag auch für eine Dauer von 12 oder 24 Monaten abgeschlossen. Wirft man einen Blick in die Details des Stromlieferanten, wie sich der individuelle Strommix zusammensetzt, sieht man schnell die Information 100 % Ökostrom. So weit, so gut. Wir wollen gerne Klarheit schaffen, wie das System der Förderung von Anlagen in Deutschland funktioniert und dass Ökostrom nicht unbedingt Strom aus deutschen EE-Anlagen ist.

EE-Anlagen in Deutschland, die eine EEG-Förderung erhalten, unterliegen dem Doppelvermarktungsverbot. Für Strom aus einer geförderten deutschen EE-Anlage können also keine Grünstromzertifikate ausgestellt werden. Relevant ist das für fast alle EE-Anlagen in Deutschland, mit Ausnahme einiger Wasserkraftwerke, die schon zu alt sind. Die Grünstromzertifikate sind aber zwingende Voraussetzung dafür, dass ein Stromlieferant seinen Strom als Ökostrom verkaufen darf, da er mit diesen Zertifikaten die Herkunft seines Stroms belegen kann. Da Stromlieferanten am deutschen Markt nur geringe Mengen von Ökostrom-zertifiziertem Strom beschaffen können, werden alternative Vorgehensweisen zur Beschaffung von ökologisch zertifiziertem Strom angewandt.

Für einen Ökostromtarif erfolgt die Beschaffung des Stroms in der Regel über die Strombörse oder einen Zwischenhändler. Meist handelt es sich dabei um Graustrom. Bei Graustrom ist die Herkunft des Stroms unbekannt, weswegen ein direkter Vertrieb als Grünstrom nicht möglich ist. Daher beschafft sich der Stromlieferant parallel am Markt Grünstromzertifikate für die Menge des eingekauften Graustroms. Das Grünstromzertifikat stammt hierbei in der Regel von ausländischen Anlagen, wie z. B. norwegischen Wasserkraftwerken, die nicht dem Doppelvermarktungsverbot unterliegen. In der Regel werden die Zertifikate für diese Anlagen als Mitnahmeeffekt ausgestellt, da der Strom sowieso, also auch ohne die Grünstromzertifikate produzieren wird.

Das hat zur Folge, dass kaum eine EE-Anlage in Deutschland mit dem Ökostromtarif gefördert wird. Zusätzlich haben einige Versorger in der Vergangenheit den EEG-Anteil am allgemeinen Strommix in den Ökostromtarif eingerechnet, um sich den Kauf der Zertifikate zu sparen. Dieses Vorgehen verbietet der Gesetzgeber jedoch ab dem Jahr 2022, da einige Versorger ihren Strommix dadurch um über 50 % grün-waschen konnten.

Wie bereits erläutert, ist das Zertifikatsmanagement für den Vertrieb von Grünstromtarifen entscheidend. Die Zertifikate belegen die Produktion von Grünstrom aus einer bestimmten Anlage innerhalb eines Jahres. Die gesetzliche Grundlage stellt hierfür die Herkunftsnachweisregisterverordnung (HkNDV) dar. Bei dem Herkunftsregister handelt es sich um eine elektronische Datenbank, in der die Ausstellung inländischer Herkunftsnachweise (HKN), die Anerkennung ausländischer Herkunftsnachweise sowie die Übertragung und die Entwertung in- und ausländischer Herkunftsnachweise registriert werden.

Um also an ein Grünstromzertifikat zu gelangen, muss der Betreiber seine EE-Anlage registrieren. Befindet sich die Anlage nicht in der EEG-Förderung, hat der Anlagenbetreiber die Möglichkeit, für seine Anlage Grünstromzertifikate in Abhängigkeit von der Produktionsleistung zu erhalten. Im juristischen Sinne handelt es sich bei dem Grünstromzertifikat um ein Herkunftsnachweis. Das Zertifikat selbst ist „ein elektronisches Dokument, das ausschließlich dazu dient, gegenüber einem Letztverbraucher im Rahmen der Stromkennzeichnung nach § 42 Absatz 1 Nr. 1 des Energiewirtschaftsgesetzes nachzuweisen, dass ein bestimmter Anteil oder eine bestimmte Menge des Stroms aus erneuerbaren Energien erzeugt wurde“; § 3 Nr. 29 EEG.

Nach erfolgreicher Registrierung der EE-Anlage erfolgt die Ausstellung der Herkunftsnachweise in Abhängigkeit von der Erzeugung in MWh. Der HKN wird dem Anlagenbetreiber auf seinem Konto gutgeschrieben. Dieser kann vom Anlagenbetreiber am Markt veräußert und z.B. von einem Stromlieferanten für seinen Ökostromtarif gekauft werden. Der HKN wird anschließend dem Konto des Lieferanten gutgeschrieben. Bei Lieferung des Stroms an den Endkunden erfolgt dann eine Entwertung des HKN in Höhe der gelieferten Strommenge. Somit handelt es sich bei Ökostrom vor allem um eine Bilanzierung von Strom, bei der HKN mit Strommengen kombiniert werden.

Bei regionalem Grünstrom handelt es sich um eine Weiterentwicklung des Ökostromtarifs, bei der auch EE-Anlagen innerhalb der EEG-Förderung aus Deutschland teilnehmen können. Dafür wurde die gesetzliche Grundlage mit der EEG-Novelle von 2014 und dem Auslaufen des Grünstromprivilegs § 33b Nr.2 EEG 2012 gelegt. Hierbei konnten Großhändler abseits der Strombörse den Strom aus EE-Anlagen direkt vermarkten, sofern die Produktion und der Verbrauch zeitlich gekoppelt waren.

Mit dem regionalen Grünstromtarif wurde nun eine Alternative geschaffen. Es sollen vor allem die Anlagen gefördert werden, die sich in räumlicher Nähe zum Verbraucher befinden. Dabei können Anlagen, die sich in maximal 50 km Entfernung vom Verbraucher und in der geförderten Direktvermarktung nach dem EEG befinden, ein regionales Grünstromzertifikat beantragen. Die Entfernungsberechnung erfolgt über die Postleitzahl. Die Höhe des regionalen Grünstroms ist dabei auf die maximale Höhe des EE-Anteils am deutschen Strommix begrenzt. Dies bedeutet bei einem EE-Anteil von 50 %, dass der regionale Grünstromtarif zu 50 % aus Strom mit einem regionalen Grünstromzertifikat sowie zu 50 % aus Ökostrom-zertifiziertem Strom, entsprechend oben dargestelltem Prinzip, besteht.

Durch den regionalen Grünstromtarif hat der Stromlieferant nun die Möglichkeit, auch geförderte EE-Anlagen in der räumlichen Nähe des Kunden mit in den Tarif aufzunehmen, was bei einem Ökostromtarif bislang nicht ging. Durch die regionalen Grünstromzertifikate, die der Anlagenbetreiber erhält, findet auch eine aktive Förderung der lokalen Erzeugungsstruktur statt.

Genauso häufig wie das Wort regionaler Grünstrom taucht auch der Begriff Lokalstrom am Markt auf. Auch wenn die Begriffe lokal und regional doch sehr ähnlich sind, handelt es sich im Kern doch um zwei vollständig verschiedene Grünstromtarife. Bei einem regionalen Grünstromtarif handelt es sich immer um zertifizierten regionalen Grünstrom nach dem EEG (siehe vorheriges Kapitel), während es sich bei dem Begriff Lokalstrom um einen nicht geschützten Markennamen handelt.

Der angebotene Lokalstrom kann dabei in der Regel in zwei Kategorien eingeordnet werden: Die erste Möglichkeit ist das Angebot eines klassischen Ökostromtarifs (siehe oben). Bei der zweiten Möglichkeit kann es sich um die Vermarktung von sog. Post-EEG-Strom handeln.

Unter dem Begriff Post-EEG-Anlagen werden Erzeugungsanlagen verstanden, die aus der EEG-Förderung gefallen sind, weswegen eine Zertifizierung als regionaler Grünstrom nicht mehr möglich ist. Dieser Strom kann jedoch vom Erzeuger oder Direktvermarkter als Grünstrom (beachte den Unterschied zwischen regionalem Grünstrom und Grünstrom) zertifiziert und vom Lieferanten eingekauft und verkauft werden, da keine EEG-Förderung mehr besteht. Durch die Zunahme von Anlagen, die aus der Förderung fallen, ist dieses Vorgehen der Lieferanten immer häufiger am Markt zu beobachten.

Dem Endkunden hilft es bei diesen Tarifen immer, einen Blick in die Details des Energieliefervertrags zu werfen oder sich beim örtlichen Versorger zu erkundigen, welche Post-EEG-Anlagen in dem Lokalstromtarif enthalten sein könnten bzw. ob überhaupt Strom aus Post-EEG-Anlagen vor Ort aufgenommen wurde.

Baukostenzuschüsse: Zwischen ordnungspolitischer Lenkung und systemischer Wettbewerbsverzerrung Die Energiewende steht und fällt mit der Flexibilisierung und einer durchdachten, kosteneffizienten Modernisierung bzw. dem Ausbau der Stromnetze. Baukostenzuschüsse (BKZ), also die finanzielle Beteiligung von AnlagenbetreiberInnen an den Kosten für den Netzanschluss oder die -verstärkung, sind dabei z.B. im Rahmen des Netzpakets oder des Agnes-Prozesses in aller Munde.…

Energy Sharing in Deutschland Etappensieg statt großer Wurf Energy Sharing als völlig neues Marktsegment hat mit der letzten Novelle des Energiewirtschaftsgesetzes (EnWG) im November 2025 einen eigenen Rechtsrahmen bekommen. Der neue Paragraf § 42c EnWG, etwas verklausuliert betitelt mit „Gemeinsame Nutzung elektrischer Energie aus Anlagen zur Erzeugung von Elektrizität aus erneuerbaren Energien“ hat zum Ziel, Investitionen…

Energiewirtschaftliche Perspektiven 2026 Was die kommunale Energiewirtschaft erwarten kann 2026 wird für Stadtwerke und kommunale Energieversorger ein Jahr der entscheidenden Weichenstellungen. Die Bundesregierung und die EU setzen zentrale Reformen um, die die Rahmenbedingungen für das Geschäft grundlegend verändern. Nachfolgend die wichtigsten Entwicklungen, Herausforderungen und Chancen im Überblick: Kostenentlastungen und neue Finanzierungsmodelle Netzentgelte: Durch einen Bundeszuschuss…

Mittlerweile haben Stromlieferanten unterschiedliche Möglichkeiten, Ökostrom über verschiedene Grünstromtarife zu vermarkten. Geht es dem Endkunden vor allem darum, einfach nur zertifizierten Grünstrom einzukaufen, reicht ein Ökostromtarif im klassischen Sinne vollständig aus. Hier hat der Kunde zumindest noch Möglichkeiten, zwischen unterschiedlichen Qualitäten von Zertifikaten zu wählen. So setzen einzelne Versorger ausschließlich auf Strom aus Wasserkraft von Anlagen, die in Deutschland errichtet wurden. Meist handelt es sich jedoch um Anlagen aus dem Ausland.

Ist dem Endverbraucher vor allem die Förderung der lokalen Energiewende wichtig, sind Alternativen wie regionale Grünstromtarife gefragt. Hier hat der Kunde eine zertifizierte Sicherheit, dass ein Mindestanteil des Stroms aus lokalen Anlagen stammt. Um die Qualität des regionalen Grünstromtarifs zu erhöhen, haben Lieferanten auch die Möglichkeit, den restlichen Anteil aus Post-EEG-Anlagen vor Ort zu decken, deren Grünstrom zertifiziert wird. Eine Pflicht zur Einbindung von Post-EEG-Anlagen besteht jedoch nicht.

Ob der gleiche Mehrwert zur Förderung der lokalen Energie auch bei Lokalstromtarifen besteht, ist jeweils im Detail zu prüfen, da es sich nicht um einen geschützten Begriff handelt. Theoretisch könnte man sogar Strom aus lokaler Kohleenergie nutzen. Wenn der Lokalstromtarif größtenteils aus lokalen Post-EEG-Anlagen, in Kombination mit einem Herkunftsnachweis besteht, und damit ein Abschalten der ausgeförderten Anlage trotz Funktionsfähigkeit verhindert werden kann, stellt auch dieser Tarif eine sinnvolle Alternative zum regionalen Grünstromtarif dar.

Bei Fragen zu diesem Blogbeitrag meldet euch gerne. Wenn euch der Artikel gefallen hat, abonniert gerne unseren Blog.

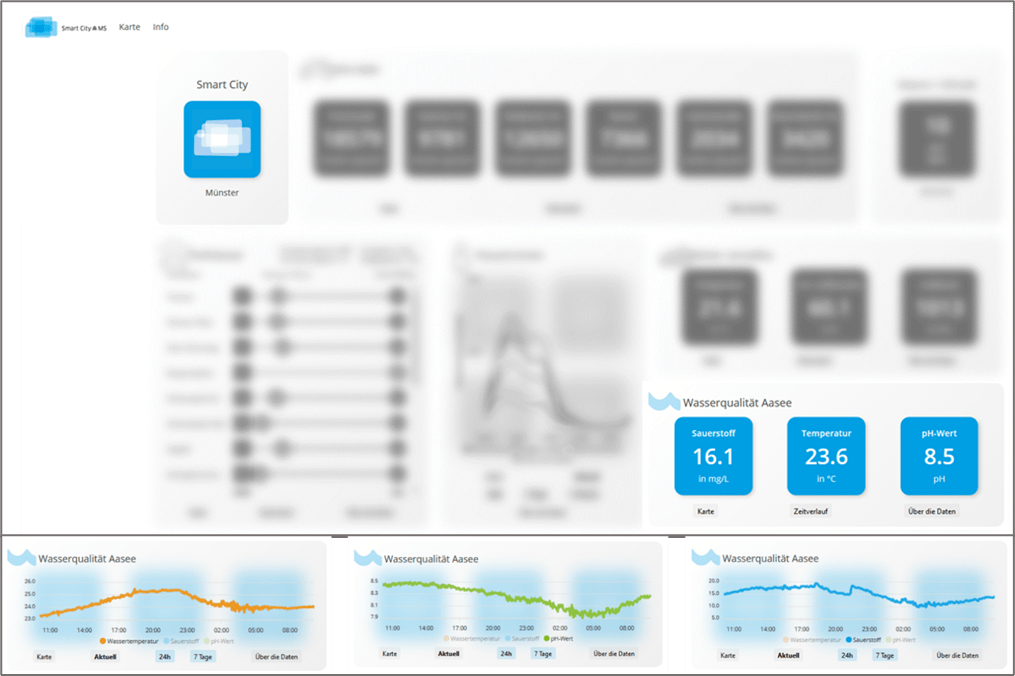

Das wird in Münster so schnell niemand vergessen: Im Sommer 2018 sorgte ein Zusammenspiel verschiedener zeitgleich auftretender Faktoren für eine derart geringe Sauerstoffkonzentration im Wasser des Aasees, dass es zu einem großen Fischsterben kam. Über 20 Tonnen tote Fische wurden gesammelt und entsorgt, die Bürger waren entsetzt über das Ausmaß dieser Katastrophe.

Auch Michael Hermes von der items GmbH machte sich Gedanken und brachte beim Münsteraner Hackathon im Oktober 2018 eine Idee ein, die ein dauerhaftes Monitoring des Aasees ermöglichen soll. Im August 2020 wurde die Idee seiner Messeinheit gemeinsam mit der Stadt Münster realisiert und ergänzt seitdem das bestehende manuelle Monitoring um unersetzliche Live-Informationen über den Aasee und seinen Zustand. Wir haben mit Michael Hermes gesprochen und blicken zurück auf 16 Monate Hack(a)Tonne: Wie gut hat das Projekt funktioniert? Wie geht es dem Aasee jetzt? Und sollten weitere Maßnahmen in Betracht gezogen werden, um den Aasee auch weiterhin langfristig unterstützen zu können?

Der alte Aasee wurde ursprünglich als Stausee geplant. Primäres Ziel war der Schutz der Münsteraner Innenstadt vor Hochwasser. Darüber hinaus sollte der See in Trockenzeiten der Versorgung der innerstädtischen Aa mit Wasser zum “Durchspülen” des Flussschlauches dienen. Die Münstersche Aa wurde bis Ende des 19. Jahrhunderts nämlich als offener Abwasserableiter genutzt, was dementsprechend zu Geruchsbelästigungen führte und die Verbreitung von Krankheiten förderte. Der alte See diente an zweiter Stelle der Freizeitgestaltung: dem Ruder- und Segelsport sowie als öffentliches Schwimmbad. An dritter Stelle stand die ästhetische Bereicherung des Stadtbildes.

Beim Bau des neuen Aasees standen dann die Themen Naherholung und Freizeitnutzung an erster Stelle, da sich die Themen Überschwemmungsschutz und Abwasser durch den Bau des alten Aasees und separater Abwasserkanäle bereits erledigt hatten.

Der Aasee ist also ein künstlich von Menschenhand geschaffenes Gewässer zur Naherholung, allerdings aufgrund der geringen Tiefe, des geringen Wasseraustauschs sowie des erhöhten Nährstoffeintrags ein äußerst sensibles System. Aufgrund des technisch überprägten Ausbauzustands existieren nur sehr wenige hochwertige Lebensräume für Wasserpflanzen und Tiere am Seegrund. Die Sauerstoffproduktion übernimmt im Wesentlichen das Phytoplankton, also Grünalgen und häufig entsprechende Cyanobakterien, auch bekannt als Blaualgen.

Die hohe Nährstoffbelastung ist ein Grund dafür, dass man im Aasee nicht schwimmen gehen sollte. Zudem befinden sich zeitweise größere Mengen an Cyanobakterien im See. Sie können bei Körperkontakt Hautallergien auslösen und bei Verschlucken einer größeren Menge sogar zu Leber- und Nervenschäden führen.

Außerdem können Cyanobakterien mehrere Millimetergroße Kolonien (Microcystis) oder Fadenbündel (Anabaena, Aphanizomenon) bilden, die für Zooplankton (Kleintieren) wegen ihrer Größe nicht filtrierbar und damit auch nicht nutzbar sind. Da es in europäischen Gewässern neben dem Zooplankton aber keine anderen natürlichen Konsumenten gibt, die Phytoplankton fressen, ist die produzierte Biomasse nach dem Absterben nur für den bakteriellen Abbau zugänglich. Dieser ist mit einem hohen Sauerstoffverbrauch verbunden.

Aufgrund ihrer Vorliebe für höhere Wassertemperaturen kommt es vor allem in den warmen Sommermonaten zu einer Massenentwicklung der Cyanobakterien. Darüber hinaus besitzen die Cyanobakterien die Fähigkeit, Stickstoff aus der Atmosphäre aufzunehmen. Wenn nach einem Grünalgenwachstum also der Stickstoff im Wasser bereits größtenteils von Grünalgen umgewandelt wurde, können sich Cyanobakterien dennoch weiter vermehren.

Im Sommer 2018 führte eine extreme, langanhaltende Hitzewelle im Zusammenspiel mit ausbleibenden Niederschlägen und Windstille zu sehr hohen Wassertemperaturen im oberen Toleranzbereich der vorkommenden Fischarten. In Kombination mit der seeweiten, von Cyanobakterien dominierten Algenblüte und einem extrem hohen Fischbestand führten diese Faktoren zu einem temporären Zusammenbruch des Sauerstoffhaushaltes, dem unzählige Fische zum Opfer fielen.

Um laufend aktuelle Informationen über den Zustand des Aasees zu erhalten, hatte Michael Hermes im Rahmen des Hackathon 2018 die Idee der Hack(a)Tonne entwickelt. Ursprünglich war eine Boje angedacht, die mit umfassender Messtechnik ausgestattet ist und mithilfe der LoRaWAN-Technologie höchst energieeffizient relevante Daten an ein IoT-System zur Speicherung, Verarbeitung und Visualisierung bereitstellt. Bei kritischen Messwerten sollten automatisiert entsprechende Meldungen per SMS und Mail verschickt werden.

Diese Pläne wurden mit der Stadt Münster und Peter Overschmidt, dem Pächter des Aasees, diskutiert. Die Idee wurde von beiden Parteien befürwortet, allerdings wies Herr Overschmidt auf die Gefahr von möglichem Vandalismus hin. Schlussendlich wurde die Idee einer Messboje verworfen. Stattdessen wurde mit Unterstützung der Stadt Münster und der Segelschule Overschmidt die Installation der Messtechnik am Ende eines in den Aasee reichenden Stegs vorgenommen. Durch diese Änderung versprach man sich eine Sicherheit vor Vandalismus, gute Erreichbarkeit für Reinigung und Wartung der Sensorik und eine Stromversorgung von Land.

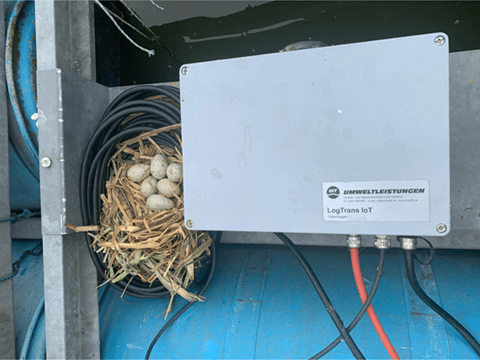

Am 12.08.2020 erfolgte dann die abschließende Installation der Messeinheit, bestehend aus einem UiT LogTrans IoT (Spannungsversorgung, Logger, Datenfernübertragungseinheit per LoRa), einem UiT MSM-IoT Compact (Multiparametersonde) und einem TriOs Lisa UV (optisches Messsystem), allesamt von der Firma UiT Dresden konzipiert, geliefert und in Betrieb genommen.

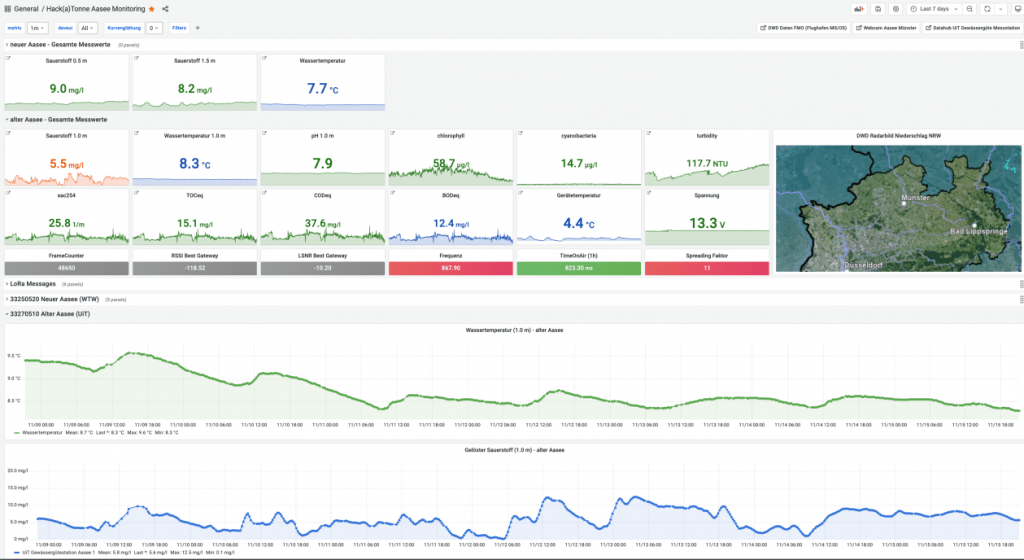

Diese Messeinheit liefert in einem Zeitintervall von 15 Minuten Werte zur Sauerstoffkonzentration, Wassertemperatur, pH-Messung, Chlorophyll-Konzentration, Cyanobakterien-Entwicklung und Trübung des Wassers. Das System läuft seit 16 Monaten sehr zuverlässig und hat bis Mitte November in Summe schon ca. 49000 Datenpakete übertragen. Außerdem hat die Messeinheit augenscheinlich beim Nestbau geholfen (siehe Foto).

Innerhalb der verantwortlichen Abteilungen der Stadt Münster werden die Messdaten über eine Grafana-Visualisierung regelmäßig geprüft. Bei kritischen Werten erfolgen Warnmeldungen per Mail an die verantwortlichen Mitarbeiter.

Ebenfalls werden die Daten per MQTT-Schnittstelle an die Webportale der Smart-City-Stabstelle der Stadt Münster weitergeleitet und ermöglichen damit den MünsteranerInnen den Zugriff auf wesentliche Informationen.

Zusätzlich werden die Daten im Open-Data-Portal zur Verfügung gestellt.

Im September 2021 fielen die im Jahr 2018 von der Stadt Münster installierten WTW-Systeme, die im alten und neuen Aasee bisher Sauerstoff und Temperatur ermittelten, aufgrund der Abschaltung der 3G-Funkfrequenz aus. Ad hoc wurde überprüft, ob die Systeme die analogen Daten über eine „Lora Bridge“ ebenfalls in das bereits genutzte IoT-System übergeben können.

Die Umsetzung erfolgte über eine entsprechende Comtac LPN LoRa Bridge, die sowohl die analogen Signale als auch die Versorgungsspannung des WTW-Systems verarbeiten kann. Nach ausgiebigen Tests erfolgte kurzfristig die Installation am Aasee. Somit war das Monitoring auch hier wieder gesichert. Ein zweites WTW-System wurde bereits im IoT-Labor umgebaut, ist einsatzbereit und wartet auf den Einbau zum Start der Mess-Saison im April 2022.

Bereits kurze Zeit nach dem Fischsterben im Jahr 2018 sorgten nach Auskunft der Stadt Münster vor allem Grünalgen für die Normalisierung der Sauerstoffverhältnisse im Aasee. Besonders bemerkenswert ist, dass im Frühjahr 2019 erstmals eine Massenentwicklung von Zooplankton im Aasee beobachtet werden konnte. Diese Kleintiere ernähren sich von Phytoplankton und sorgen damit als Filtrierer auf natürlichem Wege dafür, dass die Algenpopulation gering bleibt. Diese Entwicklung führte dazu, dass eine Massenentwicklung von Cyanobakterien im Jahr 2019 völlig ausblieb. Bis dato konnte dieses Phänomen im Aasee noch nicht beobachtet werden.

Anfang des Jahres 2020 befand sich der Aasee zunächst noch immer in einem guten Zustand. Die Monitoringwerte wiesen aber bereits im April 2020 eine hohe Algenentwicklung, begleitet von hohen Sauerstoffkonzentrationen und -sättigungswerten sowie einer relativ geringen Sichttiefe von lediglich 50 cm aus. Der Anteil der Blaualgen war zu diesem Zeitpunkt mit etwa 5 – 10 % noch gering. Grund für diese Entwicklung war das erneut sehr trockene Frühjahr mit ausgeprägten Sonnenscheinperioden insbesondere im März und April.

Eine sehr ähnliche Entwicklung war auch bis Anfang Juni 2021 festzustellen. Insgesamt zeigte das Phytoplankton eine nur moderate Ausprägung; Cyanobakterien kamen nur untergeordnet vor. Gleichwohl gab es eine hohe Sauerstoffversorgung, auch direkt über dem Seegrund. Die Sichttiefe reichte im neuen Aasee sogar bis 130 cm. Ein Grund dafür ist die sichtbare Zunahme von Zooplankton, das die Ausbreitung von Algen und damit die Trübung reduziert.

Sämtliche Messdaten werden durch die Stadtverwaltung geprüft, überwacht und verwaltet. Das Datenmanagement dient zum einen einer verlässlichen, langfristigen Dokumentation des Zustands des Aasees, zum anderen fließen diese Daten als wesentliche Grundlage in ein Interventionsmanagement im Gefahrenfall ein. Die Überschreitung einzelner Grenzwerte führt nicht zwingend zu einer kritischen Situation im See. Problematisch ist vielmehr ein zeitgleiches Auftreten unterschiedlicher ungünstiger Verhältnisse, wie es auch im August 2018 der Fall war.

Im Frühjahr 2020 hat die Stadt Münster zwölf Belüftungsgeräte beschafft. Die Geräte sorgen durch Umwälzung des Wassers für eine Durchmischung der unteren sauerstoffärmeren mit den oberen sauerstoffreicheren Wasserschichten sowie für eine Anreicherung mit Luftsauerstoff. Zeichnen sich die als kritisch definierten Werte ab bzw. ist über das System eine Alarmmeldung eingegangen, werden die Belüftungsgeräte unmittelbar im See installiert, um einem Zusammenbruch des Sauerstoffhaushalts vorzubeugen.

Nach 16 Monaten im Betrieb lässt sich festhalten, dass die eingesetzten Mess- und Übertragungssysteme zuverlässig 365 Tage im Jahr arbeiten. Die erhobenen Daten werden höchst effizient und verschlüsselt für ein kontinuierliches Monitoring bereitgestellt. Regelmäßige Wartungen sind bei hydrologischen Messsystemen unerlässlich und sorgen dafür, dass der sich entwickelnde Biofilm auf den Sensoren die Messwerte nicht verfälscht.

Die installierten Systeme ergänzen sowohl manuelle Messungen zur Verifizierung der Dauermessung sowie entsprechende Laboruntersuchungen. Die gesammelten Daten werden Forschungseinrichtungen und interessierten BürgerInnen zur Verfügung gestellt und haben sich mittlerweile als wichtiges Werkzeug für die verantwortlichen MitarbeiterInnen der Stadt Münster etabliert, die mehrmals täglich die Daten überprüfen.