Es vergeht wohl kaum ein Tag in Deutschland, bei dem auf politischer Ebene nicht über die Weiterentwicklung des deutschen Energiemarktes diskutiert wird. Die aktuell bekanntesten Themen sind vermutlich die Strompreisbremse, die Gaspreisbremse und Wärmepreisbremse sowie der Mechanismus zur Abführung von sog. „Übergewinnen“ oder „Zufallsgewinnen“ von Stromerzeugungsanlagen. In diesem Blogbeitrag legen wir den Fokus auf die Funktionsweise und die Regelungen des Abschöpfungsmechanismus von Stromerzeugungsanlagen, die unter die Regelungen des Strompreisbremsengesetzes fallen. Nach Willen des Gesetzgebers haben diese Anlage ab einem bestimmten Börsenpreis ihre zusätzlichen Einnahmen zu einem fest definierten Prozentsatz abzuführen.

Auslöser für die Einführung des Ausgleichsmechanismus ist die politische Debatte, dass durch den Anstieg der Energiepreise Kraftwerke mit niedrigen Grenzkosten (Energieträger + CO₂-Zertifikate) von hohen Mitnahmeeffekten profitieren würden. Grund hierfür ist das Merit-Order-Prinzip, nachdem das höchste Kraftwerk den Marktpreis für alle Kraftwerke setzen würde. Wie wir bereits in einem separaten Blogbeitrag zum Merit-Order-Modell geschrieben haben, ist diese Argumentation nur halb richtig und spiegelt nur bedingt die Preisentwicklung wider.

Der Ausgleichsmechanismus selbst ist Teil des Instrumentenkastens, welcher den einzelnen Mitgliedsstaaten der EU zur Verfügung steht und wurde ebenfalls in einem separaten Blogbeitrag detailliert erläutert. Somit ist der Ausgleichsmechanismus nur ein kleines Puzzleteil, welches sich in die staatlichen Maßnahmen zur Begrenzung der Energiepreise eingliedert und soll einen Teil der Maßnahmen wie die Strompreisbremse quer finanzieren. Zum aktuellen Zeitpunkt befindet sich der Abschöpfungsmechanismus noch im Gesetzgebungsverfahren. Mit einem offiziellen Gesetzesbeschluss wird aktuell zum 16. Dezember 2022 gerechnet. Der Mechanismus soll bereits zum 01. Januar 2023, also 14 Tage später, in Kraft treten. Deshalb ist noch mit Änderungen, sicherlich im Bereich der Erlösobergrenzen von Stromerzeugungsanlagen zu rechnen.

Wen betrifft der Abschöpfungsmechanismus?

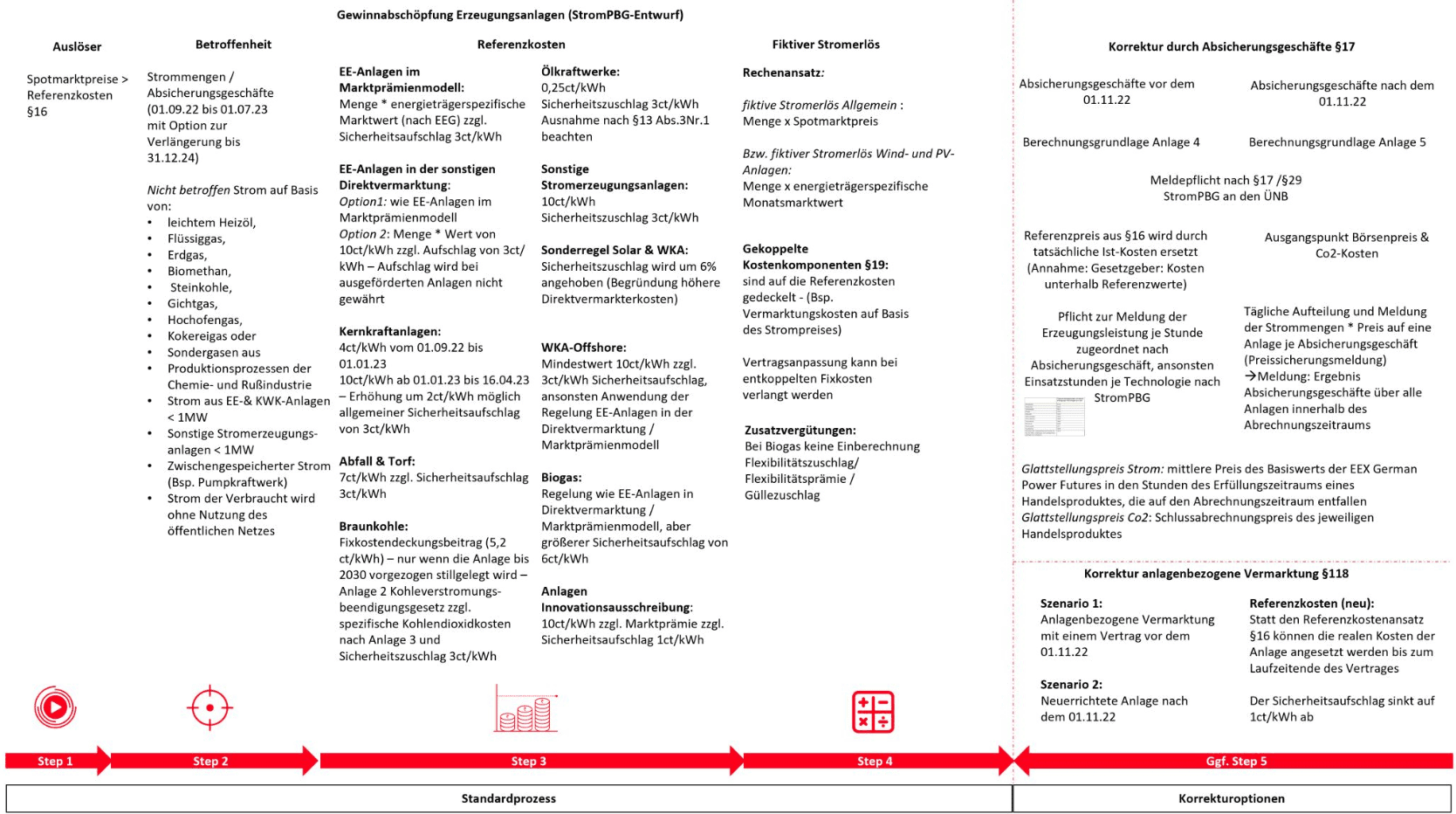

Vom Abschöpfungsmechanismus für Stromerzeugungsanlagen sollen nicht alle Anlagen betroffen sein. Nicht betroffen sind Stromerzeugungsanlagen, welche Strommengen (bzw. Absicherungsgeschäfte) aus Basis der folgenden Energieträger erzeugen:

- leichtem Heizöl

- Flüssiggas

- Erdgas

- Biomethan

- Steinkohle

- Gichtgas

- Hochofengas

- Kokereigas

- Sondergasen aus Produktionsprozessen der Chemie- und Rußindustrie

- Strom aus EE- & KWK-Anlagen < 1MW

- Sonstige Stromerzeugungsanlagen < 1MW

- Zwischengespeicherter Strom (Bsp. Pumpkraftwerk)

- Strom, der ohne Nutzung des öffentlichen Netzes verbraucht wird

Alle anderen Stromerzeugungsanlagen sind vom Abschöpfungsmechanismus betroffen. Mit den Ausschlusskriterien liegt der Fokus insgesamt auf erneuerbare Energien-Anlagen, denen aufgrund der geringen Grenzkosten eine hohe Gewinnmarge unterstellt wird. Kleinstanlagen sind jedoch aufgrund der Mindestanschlussleistung von 1 MW nicht betroffen.

Der Abschöpfungsmechanismus – Wie sieht das grundlegende Funktionsprinzip aus?

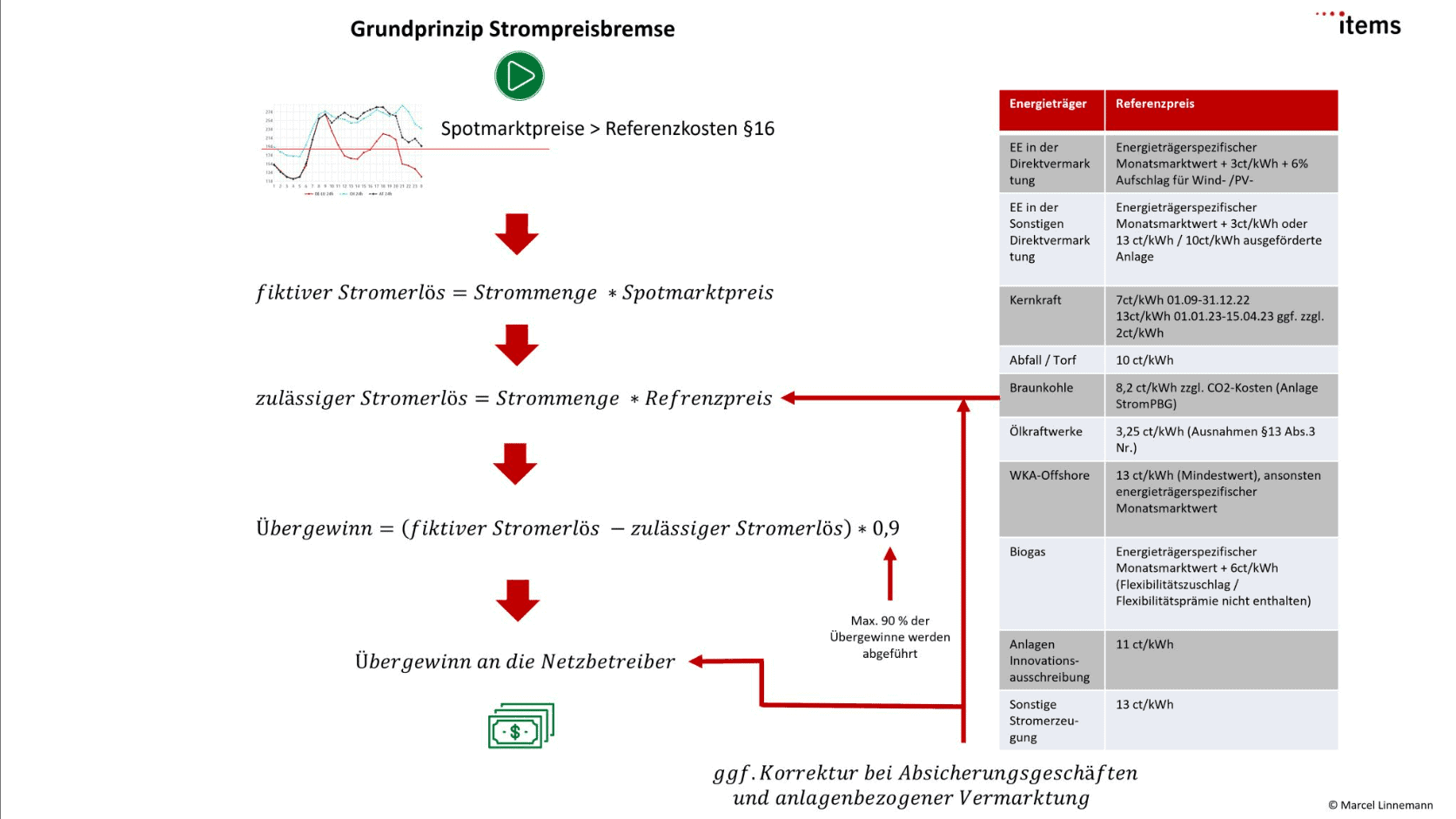

Mit Inkrafttreten der Strompreisbremse zum 01. Januar 2023 startet auch der Abschöpfungsmechanismus. Ausgangspunkt ist die Höhe des Spotmarktpreises. Liegt der Spotmarktpreis oberhalb der energieträgerspezifischen bzw. anlagenspezifischen Referenzkosten nach § 16 StromPBG, wird der Abschöpfungsmechanismus aktiviert. Hierzu wird im ersten Schritt ein fiktiver Stromerlös berechnet, den die Anlage mit dem Spotmarktpreis erzielt hätte. Durch die Multiplikation der Strommenge mit dem Spotmarktpreis ergeben sich die fiktiven Stromerlöse. Im nächsten Schritt erfolgt die Berechnung der zulässigen Stromerlöse. Hierzu wird dieselbe Strommenge mit dem Referenzpreis aus § 16 StromPBG multipliziert, sofern keine besonderen Ausnahmen bestehen. Durch die Bildung der Differenz aus dem fiktiven Stromerlös und den zulässigen Stromerlösen ergibt sich die Höhe des Übergewinns für den Anlagenbetreiber. Von diesem Übergewinn hat der Betreiber der Stromerzeugungsanlage 90 % der Übergewinne an den zuständigen Netzbetreiber anzuführen, welcher die Erlöse an den Übertragungsnetzbetreiber der jeweiligen Regelzone weiterleitet. Der grundlegende Berechnungsmechanismus ist noch einmal auf der folgenden Abbildung dargestellt:

Der Abschöpfungsmechanismus – Welche Referenzpreise sind anzusetzen?

Für die Höhe der Referenzpreise hat der Gesetzgeber ein umfangreiches Regelwerk vorgesehen, welches die einzelnen Erzeugungstechnologien und Vermarktungsstrategien berücksichtigen soll. Der Referenzpreis bildet sich hauptsächlich aus einem festgelegten staatlichen Wert, bei dem unterstellt wird, dass jede Erzeugungsanlage wirtschaftlich am Markt betrieben werden kann. Zusätzlich erfolgt ein Sicherheitsaufschlag. Die Summe der beiden Kostenbestandteile bildet den Referenzpreis.

Bei EE-Anlagen differenziert der Gesetzgeber zwischen Anlagen im Marktprämienmodell und der sonstigen Direktvermarktung. Befindet sich die Anlage im Marktprämienmodell, bilden sich die zulässigen Stromerlöse aus der erzeugten Strommenge, den energieträgerspezifischen Monatsmarktwerten am Spotmarkt zzgl. eines Sicherheitsaufschlages von 3 ct/kWh. EE-Anlagen in der sonstigen Direktvermarktung haben hingegen die Option, dass deren Referenzkosten nach dem gleichen Prinzip wie für EE-Anlagen im Marktprämienmodell festgelegt wird. Alternativ wird ein fester Wert von 10 ct/kWh zzgl. eines Sicherheitsaufschlages von 3 ct/kWh festgesetzt. Der Sicherheitszuschlag wird allerdings nicht gewährt, wenn es sich um eine ausgeförderte Anlage im Sinne des EEG handelt.

Bei Biogasanlagen wird mit 7,5 ct/kWh hingegen ein größerer Sicherheitsaufschlag gewährt, unabhängig vom Vermarktungsmodell. Zusätzliche Einnahmen, die sich z. B. aus dem Flexibilitätszuschlag ergeben, dürfen nicht in den Referenzpreis einbezogen werden.

Bei Wind- und Solaranlagen in der Direktvermarktung liegt der Sicherheitsaufschlag um 6 % höher, da der Gesetzgeber den Betreibern mit dem Anstieg der Strompreise höhere Direktvermarkterkosten unterstellt, weil in der Praxis die Direktvermarkterkosten mit der Höhe des Börsenpreises gekoppelt sind.

Für Off-Shore-Anlagen wird außerdem ein Mindestwert von 10 ct/kWh zzgl. eines Sicherheitsaufschlages von 3 ct/kWh festgesetzt. Ansonsten gelten die gleichen Regelungen für Off-Shore-Anlagen wie bei allen anderen EE-Anlagen im Marktprämienmodell oder der sonstigen Direktvermarktung.

Für Kernkraftwerke wurde der Wert für das Jahr 2022 auf 4 ct/kWh und ab 2023 bis zur Abschaltung der Kernkraftwerke auf 10 ct/kWh festgelegt. Hinzu kommt ein Sicherheitsaufschlag von 3 ct/kWh. Zusätzlich können bei Erfüllung bestimmter technischer Voraussetzungen weitere 2 ct/kWh als Aufschlag hinzukommen.

Komplizierter ist die Berechnung des Referenzpreises für Braunkohlekraftwerke. Hier setzt der Gesetzgeber einen Fixkostendeckungsbeitrag an. Dieser setzt sich im ersten Schritt aus einem Pauschalbetrag von 5,2 ct/kWh zusammen, wenn die Anlage nach dem Kohleverstromungsbeendigungsgesetz nach Anlage 2 bis 2030 vom Markt genommen wird. Hinzu kommt ein Aufschlag für die Kosten, welche sich aus den CO₂-Zertifikaten ergeben. Die genaue Höhe der Kosten errechnet sich aus einer Anlage, die Teil des Strompreisgesetzes ist. Außerdem ist noch ein Sicherheitsaufschlag von 3 ct/kWh hinzuzurechnen.

Für Ölkraftwerke sind die Referenzpreise deutlich niedriger. Hier setzt der Gesetzgeber Kosten von 0,25 ct/kWh an sowie einen Sicherheitsaufschlag von 3 ct/kWh. Es sind jedoch Ausnahmen nach § 13 Abs.3 Nr. StromPBG zu beachten. Alle weiteren sonstigen Stromerzeugungsanlagen (Bsp. Wasserkraft > 1MW) wurde ein Pauschalwert von 10 ct/kWh zzgl. eines Sicherheitsaufschlages von 3 ct/kWh zugewiesen. Handelt es sich hingegen um eine Anlage, die im Rahmen einer Innovationsausschreibung errichtet wurde, gilt nur ein Sicherheitsaufschlag von 1 ct/kWh.

Welche Möglichkeiten der Korrektur der Referenzpreise gibt es?

Betreiber von Stromerzeugungsanlagen haben die Möglichkeit, von den gerade dargestellten Werten der einzelnen Referenzpreise abzuweichen, primär, wenn die Anlage nicht auf dem Spotmarkt, sondern z. B. über den Terminmarkt vermarktet wird. Handelt es sich um eine anlagenbezogene Vermarktung, bei der ein fester Preis zwischen dem Betreiber der Anlage und dem Letztverbraucher geschlossen wurde, kann vom Referenzpreis nach § 16 StromPBG abgewichen werden.

Hierbei ist zwischen zwei unterschiedlichen Szenarien zu differenzieren. Handelt es sich um eine anlagenbezogene Vermarktung, dessen Vertrag vor dem 01.12.22 geschlossen wurde, können bis zum Ende der Laufzeit des bestehenden Vertrages als neue Referenzkosten die vertraglich vereinbarten Stromkosten zzgl. eines Sicherheitsaufschlages von 1 ct/kWh festgesetzt werden. Nach Ablauf des Vertrages sind die Referenzpreise nach § 16 StromPBG anzuwenden, auch wenn wieder eine anlagenbezogene Vermarktung erfolgt. Anderes gilt für Neuanlagen, welche nach dem 01.12.22 in Betrieb genommen wurden. Der Betreiber der Stromerzeugungsanlage hat bei dem Abschluss des ersten Vertrages zur anlagenbezogenen Vermarktung die Möglichkeit, als Referenzkosten die Kosten aus dem Vertrag mit dem Letztverbraucher anzusetzen. Nach Ablauf des Vertrages sind dann die Referenzkosten nach § 16 StromPBG anzusetzen, sofern das Gesetz noch Anwendung findet.

Auch bei Absicherungsgeschäften besteht die Möglichkeit, von den Referenzpreisen nach § 16 StromPBG abzuweichen. Hier wird zwischen Kontrakten nach und vor dem 01.12.22 differenziert. Die genaue Höhe zur Bestimmung des neuen Referenzpreises ergeben sich aus den Anlagen 4 und 5 des StromPBG.

Wie sehen die Anspruchs- und Ausgleichsmechanismen aus?

Die zusätzlichen Einnahmen, welche sich aus dem Abschöpfungsmechanismus ergeben, sind von den Betreibern der Stromerzeugungsanlagen an die Übertragungsnetzbetreiber (ÜNBs) abzuführen. Der Verteilnetzbetreiber (VNB) agiert als Vermittler, bei dem die überschüssigen Erlöse vom Stromerzeuger zuerst an den Verteilnetzbetreiber überwiesen werden müssen. Die Überweisungen der Stromerzeuger sind vom VNB an den ÜNB weiterzuleiten. Dieser hat nach § 22 einen Anspruch auf die abgeschöpften Überschusserlöse innerhalb seiner eigenen Regelzone, die an den VNB überwiesen wurden.

Den ÜNBs fällt somit die Aufgabe zu, alle Erlöse aus dem Abschöpfungsmechanismus zu verwalten. Die zusätzlichen finanziellen Mittel können zur Querfinanzierung der Entlastung der Stromverbraucher genommen werden oder als Teil des einmaligen Bundeszuschusses zur Stabilisierung der Netznutzungsentgelte sein, wodurch sich der staatliche Zuschuss verringert. Ein mögliches Delta, welches sich aus den Einnahmen aus dem Abschöpfungsmechanismus und der Finanzierung der Entlastungen der Letztverbraucher ergibt, ist durch Steuergelder vom Bund auszugleichen. Nach § 20 hat der ÜNB einen finanziellen Erstattungsanspruch. Um nicht in finanzielle Engpässe zu geraten, haben die ÜNBs einen Anspruch auf Zwischenfinanzierung der Kosten durch den Bund nach § 25.

Auch der VNB hat einen finanziellen Erstattungsanspruch, die im Zusammenhang der Abwicklung des Abschöpfungsmechanismus entstehen. Im Fokus stehen hierbei Personalkosten, IT-Dienstleistungen oder Kapitalkosten, welche gegenüber dem ÜNB der eigenen Regelzone geltend gemacht werden können.

Um die Einnahmen aus dem Abschöpfungsmechanismus von den gewöhnlichen Geschäftstätigkeiten abzugrenzen, sind die Netzbetreiber verpflichtet, ein eigenes Konto einzurichten, welches die Einnahmen verwaltet (§ 26). Hierfür muss eine Abgrenzung der Finanzströme aus der Strompreisbremse als sonstiger Tätigkeitsbericht erfolgen.

Fazit

Mit dem Abschöpfungsmechanismus hat der Gesetzgeber im Rahmen der Strompreisbremse einen komplizierten Mechanismus geschaffen, wie Gewinne oberhalb eines fest definierten Referenzwert aus Stromerzeugungsanlagen abgeschöpft werden können. Inwieweit das Konstrukt aus rechtlicher Sicht standhalten wird, bleibt abzuwarten, da bereits die ersten juristischen Gutachten veröffentlicht wurden, welche die Rechtmäßigkeit des Mechanismus bezweifeln. Da sicherlich vonseiten der Stromerzeuger mit Einsprüchen und Klagen zu rechnen ist, darf am Ende davon ausgegangen werden, dass die Zulässigkeit im Gerichtssaal entschieden wird.

Unabhängig von der Frage der Rechtmäßigkeit sollte jedoch hinterfragt werden, ob es nicht alternative Instrumente zu dem vorgestellten Abschöpfungsmechanismus gegeben hätte, was im Gesetzentwurf zur Strompreisbremse als alternativlos verneint wurde. Mit der Festlegung eines festen Referenzwertes, bei dem die zusätzlichen Gewinne fast vollständig abgeschöpft werden müssen, macht der Gesetzgeber aus historischer Sicht eine Rolle rückwärts. Denn das Ergebnis ist, dass Stromerzeuger nur noch einen festen Preis (nach oben) für ihren Strom an der Börse erzielen können. Somit entspricht der Finanzierungsmechanismus für EE-Anlagen in der Direktvermarktung eigentlich wieder einer festen Einspeisevergütung wie in der Vergangenheit.

An dieser Stelle sollte hinterfragt werden, welchen Sinn das Marktprämienmodell eigentlich noch erfüllt, wenn die Anreize zur Erzielung zusätzlicher Gewinne an der Börse fallen. Hinzu kommt, dass viele Direktvermarkter aufgrund des Anreizsystems des Marktprämienmodells, zusätzliche Überschüsse in die Finanzierung der Anlage einkalkuliert haben und deswegen mit niedrigeren Geboten in der Ausschreibung gestartet sind. Jetzt bestünde zumindest eine Gefahr, dass genau diese Anlagen nicht mehr die zusätzlich einkalkulierten Einnahmen erzielen und in ihrer Wirtschaftlichkeit gefährdet sind.

Daher sollte aus Marktsicht die Frage gestellt werden, ob es nicht einfacher gewesen wäre, die Gewinne der Stromerzeuger nach dem Jahresabschluss zusätzlich zu besteuern, wie es auch bei Öl- und Gaskonzernen erfolgen soll. So hätte man sich das aufwendige Abschöpfungssystem und die hohen Verwaltungsaufwände gespart und gleichzeitig einen Anreiz gesetzt, Geld in neue Erzeugungskapazitäten zu investieren, statt zusätzliche Gewinne an den Staat abzuführen. Statt auf die Abschöpfung eines Umsatzteiles zu setzen, hätten auch Contracts-for-Difference (Differenzverträge) als neues Förderinstrument in Betracht gezogen werden sollen. Diese hätten ggf. sogar einen Teil der Anlagen im Marktprämienmodell zum Umstieg zwingen können. Beim Wechsel auf das Marktprämienmodell wurde dies teilweise gemacht. Denn: wären Differenzverträge bereits am Markt etabliert, hätten wir heute vermutlich nicht die Debatte über zu hohe Einnahmen bei Stromerzeugern von EE-Anlagen.