Die Energiepreisentwicklung als Chance für Contracts-for-Differences (CfDs)

Es vergeht wohl kaum ein Tag, an dem nicht über die steigenden Energiekosten in Deutschland diskutiert wird. Die Frage, bis zu welchem Niveau die Preise steigen werden, ist vermutlich auch kaum vorhersehbar. Viele Experten sehen die wesentlichen Herausforderungen erst für den Winter 2023/24, wenn die Gasspeicher ohne russisches Gas gefüllt werden müssen. Schlagworte wie Strom- und Gaspreisbremse, Entlastung der Bürger oder eine Überarbeitung des Strommarktdesigns werden aktuell auf politischer Ebene diskutiert. Denn das politische Ziel ist klar: Die Energiepreise müssen sinken. Fragt man jedoch wie, scheint die konkrete Ausgestaltung auf operativer Ebene noch sehr unklar zu sein. Ein mögliches Instrument zur Senkung der Energiepreise und zur Förderung des Ausbaus erneuerbarer Energien könnten allerdings sog. Contracts-for-Differences (CfDs) sein – auf Deutsch: Differenzverträge.

Ursprünglich war das Förderinstrument im Entwurf des Osterpaketes im Frühjahr dieses Jahres vorgesehen, bei der das BMWK die Möglichkeit haben sollte, mittels einer Verordnungsermächtigung die Einführung von Differenzverträgen für Offshore-Windenergieanlagen sowie mit der Option zur Ausweitung auf andere Erzeugungsarten auszuweiten. Diese Möglichkeit wurden jedoch gestrichen. Contracts-for-Differences sind nur noch für Windturbinen im Offshore-Bereich für zentral untersuchte Flächen vorgesehen. Zusätzlich wurde bereits vorab beschlossen, die Förderung für Produktionsanlagen von Wasserstoff über Contracts-for-Difference zu fördern.

In unserem Blogbeitrag wollen wir uns einmal der Frage widmen, was eigentlich Contracts-for-Difference sind, wie diese funktionieren und welche Mehrwerte das Förderinstrument bietet, um zum einen die Stromkosten am Markt zu senken und gleichzeitig den Ausbau erneuerbarer Energien zu beschleunigen. Zusätzlich werfen wir einen Blick auf die Frage, welchen Vorteil Contracts-for-Difference gegenüber der gleitenden Marktprämie und ordnen die energiewirtschaftlichen Mittel für euch ein.

Contracts-for-Differences (CfDs) – Definition und Funktionsprinzip

Contracts-for-Difference (Differenzverträge) kommen ursprünglich aus der Finanzwelt und dienen dazu, Preisschwankungen am Markt sowohl für den Anbieter als auch den Nachfrager abzusichern. Hierfür wird zwischen den beiden Parteien ein Referenzpreis (strike price) vereinbart, welcher als Ausgangsbasis dient. Liegt zum vereinbarten Zeitpunkt der Referenzpreis unter dem momentanen Marktpreis, muss der Käufer die Differenz zwischen vereinbartem Referenzpreis und Marktpreis an den Verkäufer bezahlen. Liegt der Marktpreis über dem Referenzpreis, verhält es sich umgekehrt. Der Verkäufer hat die Differenz zu begleichen.

Für erneuerbare Energien könnten Contracts-for-Difference eine alternative Absicherungsform bedeuten. Liegt der Strompreis oberhalb des Referenzwertes, hat der Anlagenbetreiber die zusätzlichen Gewinne abzuführen. Liegt der Preis jedoch darunter, muss der Käufer / Letztverbraucher für die zusätzliche Differenz unterhalb des Differenzpreises aufkommen. Für beide Seiten entsteht so ein geringeres Risiko. Der Verbraucher erhält eine gewisse Planbarkeit hinsichtlich seiner potenziellen Stromkosten, der Erzeuger kann mit langfristigen konstanten Erlösen rechnen, wodurch sein Finanzierungsrisiko sinkt.

Carbon-Contracts-for-Difference vs. Contracts-for-Differences

Contracts for Difference sind nicht zu verwechseln mit Carbon-Contracts-for-Difference, welche zur Förderung von Erzeugungskapazitäten im Bereich der Wasserstofferzeugung umgesetzt werden sollen. Hierbei verfolgt der Gesetzgeber das Ziel, eine noch unreife Technologie wettbewerbsfähig zu machen, die am Anfang zu hohen Kosten zu kompensieren, aber die langfristigen externen Kosten hinsichtlich der Emissionen zu berücksichtigen. Das Funktionsprinzip durch die Bildung eines Referenzpreises ist wie bei Contracts-for-Difference identisch, es kommen jedoch zusätzliche Faktoren gerade hinsichtlich des CO₂-Ausstoßes hinzu. Das BMWK hat hierfür ein schönes Beispiel beschrieben, wie Carbon-Contracts-for-Difference funktionieren:

„Unternehmen A, das mittels herkömmlicher Technologie produziert, hat Produktionskosten von zehn Euro für ein Gut und muss zusätzlich für fünf Euro Emissionszertifikate für den CO₂-Ausstoß der Produktion kaufen. Insgesamt liegen die Produktionskosten des Gutes also bei 15 Euro. Solange der CO₂-Preis relativ niedrig ist, ist die Produktion von Unternehmen A mit herkömmlichen Technologien günstiger als für Unternehmen B, das mithilfe einer teureren, treibhausgasneutralen Technologie produziert und Produktionskosten von 16 Euro hat. Die sogenannten CO₂-Vermeidungskosten bei Unternehmen B betragen sechs Euro. Der Staat und das Unternehmen B können nun einen CCfd abschließen, der die Differenz zwischen dem Marktpreis für Emissionszertifikate und den CO₂-Vermeidungskosten ausgleicht. In unserem Beispiel beträgt diese Differenz einen Euro (sechs Euro CO₂-Vermeidungskosten minus fünf Euro Zertifikatspreis). Ist der Marktpreis für Emissionszertifikate niedriger als die CO₂-Vermeidungskosten, zahlt der Staat den Differenzbetrag an Unternehmen B. Im umgekehrten Fall muss Unternehmen B die Differenz zahlen.“

Contracts-for-Differences – Eine Einordnung zum bisherigen Förderinstrument der gleitenden Marktprämie

Die Umsetzung der Maßnahmen aus dem Koalitionsvertrag bedeutet für die Erreichung der Klimaziele bis 2030 je nach Erzeugungsart eine Verdoppelung bis Vervierfachung der bislang installierten Erzeugungsleistung. Was es somit bedarf, ist eine höhere Geschwindigkeit im Ausbau, kürze Genehmigungsverfahren, aber vor allem auch verlässliche Finanzierungsmöglichkeiten für Investoren, welche nicht ausschließlich auf die Belastung des Letztverbrauchers abzielen.

Differenzverträge vermeiden Risiken für die Projektentwickler und führen gleichzeitig zu einer Stabilisierung des Strompreises für die Konsumenten, indem sie Produzent gegen fallende Strompreise absichern und Mitnahmeeffekte bei hohen Strompreisen vermeiden. Die aktuelle Förderregelung von erneuerbaren Energien zielt vor allem auf das Modell der gleitenden Marktprämie ab, welches eine einseitige Absicherung zugunsten des Erzeugers vorsieht, da diese alle Erlöse einbehalten können, sofern der Strompreis über dem anzulegenden Wert liegt.

Dies gilt in Deutschland für fast alle Windkraft- und etwa 1/3 aller PV-Anlagen. Denn das gleitende Marktprämienmodell setzt darauf, dass jeder Erzeuger im Marktprämienmodell sowohl den Börsenstrompreis erhält, plus zusätzlich einer energieträgerspezifischen Marktprämie, die eine fixe Vergütung voraussetzt und den Durchschnittswert des Stroms aus dem Energieträger am Spotmarkt für ein Jahr oder Monat abzieht (Marktprämie = fixe Einspeisevergütung – Marktwert). Die Kombination aus Marktprämie und dem Börsenerlös stellt den Gesamterlös des Erzeugers dar. Bei besonders hohen Börsenstrompreise profitiert der Erzeuger somit stark zulasten des Letztverbrauchers.

Der Blick in die Vergangenheit zeigt, dass die (erwarteten) Strompreise deutlich unter den Kosten der geförderten Wind- und Solaranlagen lagen. Bei Ausschreibungen hatte dies zur Konsequenz, dass mögliche Erlöse über die Marktprämie hinaus kaum in den Geboten berücksichtigt wurden; dieser Fall trat nur in wenigen Stunden mit außergewöhnlich hohen Preisen auf. Kommt es jedoch zu sinkenden Technologiekosten und steigenden Börsenpreisen, tendieren Projektentwickler dazu, zusätzliche Erlöse bei der Realisierung der Anlage einzupreisen und in den Auktionsverfahren niedrigere Gebote abzugeben, bis diese auf null fallen, wie bei den Ausschreibungen im Offshore Bereich zu beobachten war. Das Finanzierungsrisiko nimmt jedoch durch diese Entwicklung zu, wodurch das Marktprämienmodell seine Wirkung verliert, genau diese zu senken. Im schlimmsten Fall ist der Betrieb der Anlage darauf ausgelegt, dass weiter mit einem Anstieg der Energiepreise zu rechnen ist.

Um aktuell eine ausreichende Erlösstruktur für EE-Anlagen zu sichern, wird u.a. das PPA-Vertragsmodell diskutiert, welches vor allem bei Post-EEG-Anlagen Anwendung finden soll. Bei PPA-Verträgen besteht jedoch das Problem, dass diese nur von wenigen Unternehmen eingegangen werden können, die über eine ausreichende Abnahmemenge und liquide Mittel verfügen. Daher können PPAs nur als Ergänzung angesehen werden, aber nicht zur Lösung, um die Ausbauziele der Bundesregierung zu sichern.

Contracts-for-Differences – Eine automatische „Übergewinnsteuer“

Ein weiterer Nebeneffekt bei der kategorischen Anwendung von Contracts-for-Differences wäre vermutlich, dass eine Diskussion der Abschöpfung von Übergewinnen nicht notwendig gewesen wäre. Würden die Contracts-for-Differences über eine staatliche Institution organisiert, könnten die zusätzlichen Mehreinnahmen oberhalb des Referenzpreises in Form einer Umlage zurückgegeben werden.

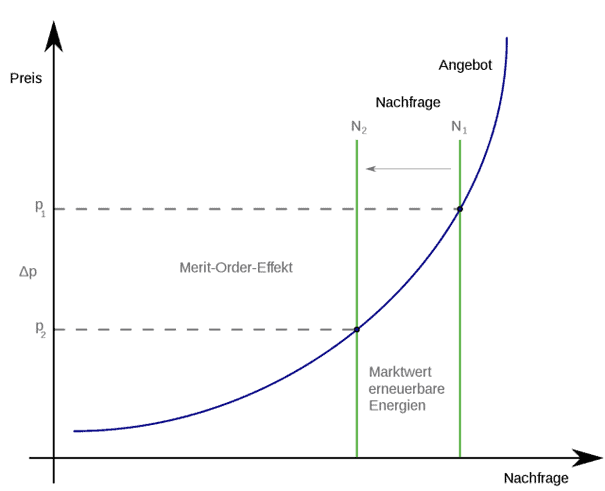

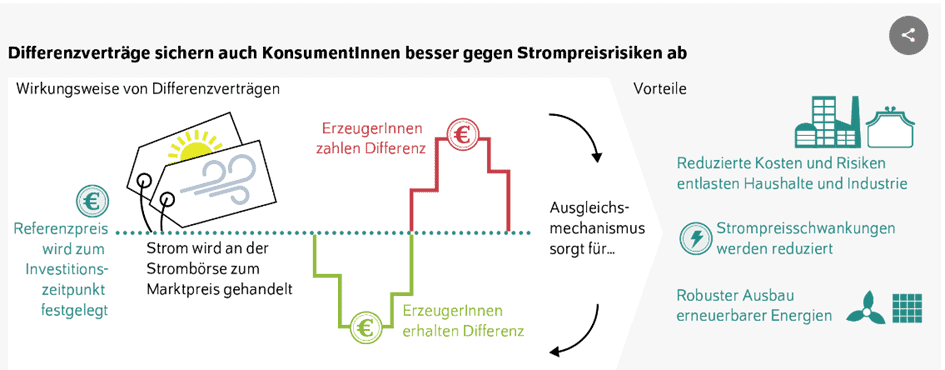

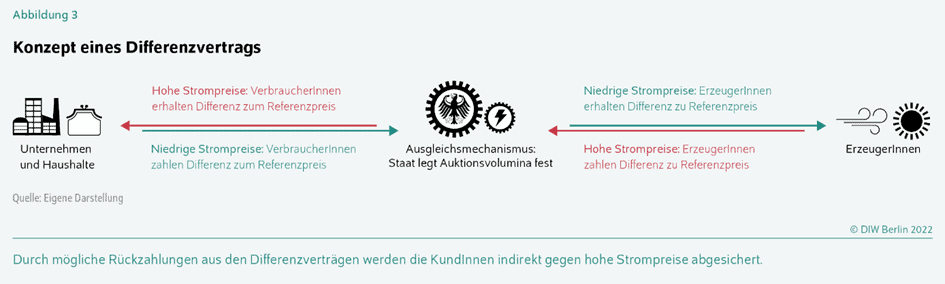

Beispielhaft ist dies an der folgenden Abbildung zu sehen. Bei hohen Strompreisen ist die Wahrscheinlichkeit sehr hoch, dass diese oberhalb des Referenzwertes liegen. Die Letztverbraucher bekämen die Mehrkosten über eine Umlage zurückerstattet. Die Finanzierung erfolgt durch die Mehrerlöse der Erzeuger. Bei niedrigen Strompreisen verhält sich dies jedoch umgekehrt. Der Vorteil aus staatlicher Sicht liegt darin, dass keine zusätzlichen Steuergelder aufgewendet werden müssen. Es handelt sich vielmehr um eine Art EEG-Umlage, welche je nach Marktsituation in zwei Richtungen wirken kann. Aus Erzeugersicht werden Markteingriffe planbar und stellen keinen unkalkulierbaren Eingriff am offenen Herzen des Strommarktes dar, wie es aktuell auf politischer Ebene diskutiert wird.

Die Implementierung des Förderinstruments in Form von Contracts-for-Differences bietet sich somit an, die Volatilität am Energiemarkt mittel- bis langfristig zu senken und das Strommarktdesign zu beeinflussen. Gleichzeitig können durch die Festlegung unterschiedlicher Referenzpreise, Erzeugungsstandorte von EE-Anlagen berücksichtigt werden, wie dies bereits im Referenzertragsmodell bei Windkraftanlagen an Land der Fall ist.

Zur Steigerung der Nachfrage von Contracts-for-Differences könnten sich Modelle zur Bündelung der Nachfrage auf einer staatlichen Auktionsplattform anbieten, bei dem Erzeuger auf die nachgefragten Referenzpreise oder umgekehrt bieten können. Der Staat nimmt hierbei die Rolle der Clearingstelle ein. Zur Bündelung der Nachfrage könnte die bestehende Marktrolle des Aggregators verwendet werden.

Fazit

Auch wenn Carbon-Contracts-for-Differences noch nicht wirklich in der Energiewirtschaft angekommen sind, bieten sie ein Potenzial, das bisherige Fördersystem der gleitenden Marktprämie nachhaltig und positiv zu verändern. Durch den doppelten Ausgleichsmechanismus partizipieren sowohl Erzeuger von stabilen Erlösen als auch die Letztverbraucher durch eine geringere Volatilität am Energiemarkt. Es bleibt abzuwarten, ob das BMWK in einem seiner nächsten Gesetzesnovellierungen einen neuen Versuch unternehmen wird, das Förderinstrument in seiner Anwendungsmöglichkeit auszuweiten.

Vorerst muss sich die Energiewirtschaft weiter mit den Förderinstrumenten, der gleitenden Marktprämie und PPA-Verträgen zufriedengeben. Allerdings kann zumindest im Bereich Wasserstoff bald von ersten Förderprogrammen für Carbon-Contracts-for-Differences gerechnet werden. Auf der Website des BMWK ist bereits eine erste Ankündigung für ein Förderprogramm zu finden. Insgesamt ist es jedoch nicht als unwahrscheinlich anzusehen, dass die Bedeutung von Contracts-for-Differences zunehmen wird. Die aktuelle Diskussion zur Weiterentwicklung des Strommarktdesigns sollte die Entwicklung eher beschleunigen als bremsen.

Wenn du Fragen oder Anregungen zu diesem Blogbeitrag hast, melde dich gerne. Wenn dir der Beitrag gefallen hat, dann abonniere gerne unseren Blog.