Hintergrund der Stromsteuer

Die Stromsteuer ist ein Teil der Abgaben und Umlagen, welche für Erzeuger oder Letztverbraucher bei der Produktion und dem Verbrauch elektrischer Energie anfallen kann. Die detaillierten Regeln rund um die Stromsteuer sind in Deutschland im Stromsteuergesetz (StromStG) zu finden. Das Gesetz umfasst jeglichen Strom, unabhängig von der Spannungsebene oder der Frequenz.

Bei der Stromsteuer handelt es sich nach dem StromStG um eine sog. Verbrauchssteuer, welche durch das zuständige Zollamt erhoben wird. Bemessungseinheit ist die Megawattstunde (MWh) und betrug 2021 nach dem Regelsteuersatz 20,50 €/MWh. Die Erhebung der Stromsteuer erfolgt immer zu dem Zeitpunkt der Verbrauchsentnahme, sofern keine Stromsteuerbefreiung vorliegt. Steuerschuldner ist grundsätzlich der zuständige Versorger, welcher den Strom leistet (§ 2 Nr. 1 StromStG). Handelt es sich um einen Eigenerzeuger, hat dieser die Stromsteuer gegenüber dem Zollamt zu entrichten (§ 2 Nr. 2 StromStG). Die Stromsteuer wird somit immer dann erhoben, wenn ein Letztverbraucher Strom aus dem Stromnetz entnimmt oder ein Eigenerzeuger seine Energie selbst produziert und verbraucht (§ 5 StromStG). Über den Versorger oder Eigenerzeuger erfolgt die Abfuhr der Steuer. Die Kosten der Stromrechnung werden vom Versorger an den belieferten Letztverbraucher weitergegeben.

Betreiber von Erzeugungsanlagen haben nach dem StromStG die Möglichkeit, sich von der Stromsteuer befreien zu lassen. Welche Grundprinzipien für die Stromsteuerbefreiung gelten, erläutern wir Ihnen in diesem Blogbeitrag.

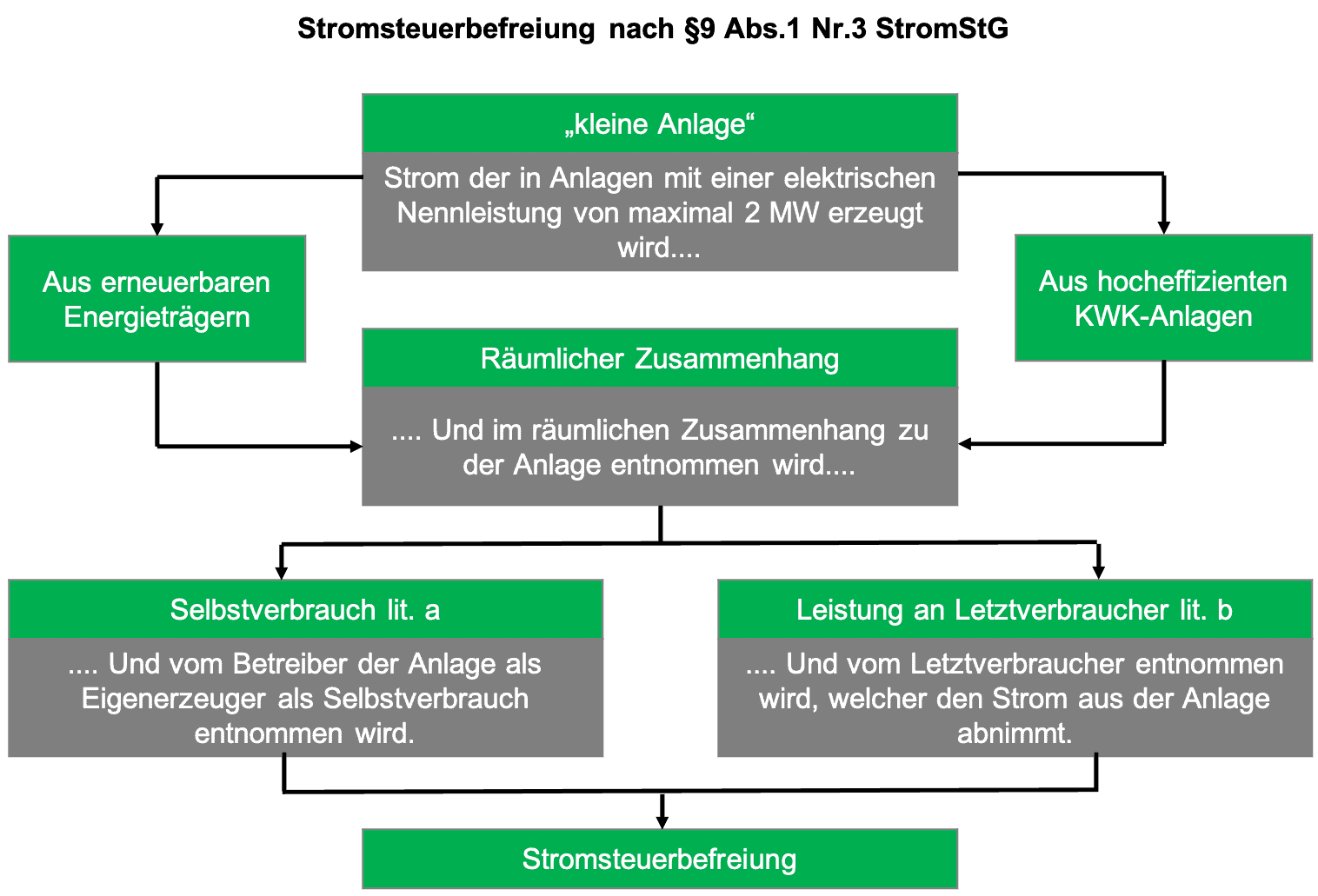

§ 9 Abs. 1 Nr. 3 StromStG

Nach § 9 Abs. 1 Nr. 3 StromStG haben kleine Anlagen die Möglichkeit, sich von der Entrichtung der Stromsteuer befreien zu lassen. Eine Anspruchsgrundlage besteht dabei für Anlagen, welche Strom mit einer maximalen Nennleistung von 2 MW erzeugen und dessen Strom entweder aus erneuerbaren Energieträgern stammt oder in hocheffizienten KWK-Anlagen produziert wird.

Die Stromentnahme hat in einem räumlichen Zusammenhang bei einer maximalen Entfernung von 4,5 km von der Erzeugungsanlage und dem Verbraucher zu erfolgen. Dabei kann der Strom aus der elektrischen Anlage direkt durch den Betreiber als Eigenerzeugung oder von einem Letztverbraucher in räumlicher Nähe verbraucht werden. Sind die Voraussetzungen der maximal zulässigen Entfernung von 4,5 km (räumlicher Zusammenhang), die maximale Nennleistung von 2MW erfüllt und liegt ein Eigenverbrauch nach § 9 Abs. 1 Nr. 3 lit. a) StromStG oder eine Leistung an den Letztverbraucher nach § 9 Abs. 1 Nr. 3 lit. b) StromStG vor, ist eine Befreiung von der Stromsteuer möglich.

In der Praxis, zum Beispiel für Post-EEG-Anlagen haben kleine Windkraftanlagen oder größere PV-Anlagen bis 2 MW Nennleistung die Möglichkeit sich von einer Stromsteuerbefreiung zu profitieren. Für Windkraftanlagen sind allerdings spezielle Regelungen zu beachten, welche u. a. bei Windparks die Nennleistung mehrerer Anlagen zusammenfasst, sodass von keiner Stromsteuerbefreiung profitiert werden kann.

Stromsteuerbefreiung nach § 9 Abs. 1 Nr. 1 StromStG

Da die erste Möglichkeit aus dem vorherigen Abschnitt nur für kleinere Erzeugungsanlagen mit einer maximalen Nennleistung von 2 MW gilt, stellen wir euch noch eine weitere Regelung vor, welche ggf. für größere Anlagen in Anspruch genommen werden kann. Diese ist in § 9 Abs. 1 Nr. 1 StromStG zu finden. In diesem Fall ist eine Stromsteuerbefreiung einer Erzeugungsanlage größer 2 MW Nennleistung nur möglich, wenn der Strom der Anlage aus erneuerbaren Energien erzeugt und vom Betreiber der Anlage am Ort der Erzeugung selbst verbraucht wird.

Ein räumlicher Zusammenhang ist an dieser Stelle nicht zwingend vorgeschrieben, da allerdings ein Selbstverbrauch der Energie zwingende Voraussetzung für die Inanspruchnahme der Stromsteuerbefreiung ist, kann der Strom nur vor Ort oder mittels einer Direktleitung verbraucht werden. Ein räumlicher Zusammenhang ist somit auch hier gegeben. Der Aufbau einer Direktleitung lohnt sich im Normalfall nur für kürzere Distanzen, da das öffentliche Stromnetz nach § 9 Abs. 1 Nr. 1 StromStG nicht genutzt werden darf.

-

Zwischen Modernisierungsschub und Doppelstrukturen: Wie weiter mit den Plänen des Koalitionsgipfels?

Zwischen Modernisierungsschub und Doppelstrukturen: Wie weiter mit den Plänen des Koalitionsgipfels? Dass der Koalitionsgipfel Anfang Juli energiepolitische Themen aufgegriffen hat, war überraschend. Schließlich standen mit Rente, Arbeitsmarkt und Steuern große gesellschaftliche Fragen auf der Agenda. Zudem besteht der Koalitionsgipfel als strategische Austauschplattform und Kompromissfindungsraum aus den Spitzen der Regierungsfraktionen und Parteien. Die Fachministerien sind normalerweise nicht…

-

Update zum Energy Sharing: Kurswechsel mit Signalwirkung – die Bundesnetzagentur setzt auf das Lieferantenmodell

Update zum Energy Sharing: Kurswechsel mit Signalwirkung Die Bundesnetzagentur setzt auf das Lieferantenmodell Sechs Wochen nach dem Startschuss hat die Bundesnetzagentur (BNetzA) beim Energy Sharing einen bemerkenswerten Kurswechsel vollzogen: Die Abwicklung gemeinschaftlicher Stromnutzung soll nun nicht mehr vorrangig über die Netzbetreiber erfolgen, wie es zuvor diskutiert und in Anwendungshilfen vorbereitet worden war. Zeit also für…

-

Energy Sharing: Ambition trifft auf Abrechnung

Energy Sharing: Ambition trifft auf Abrechnung Ab dem 1. Juni 2026 soll Energy Sharing in Deutschland starten. Zumindest auf dem Papier. Und dieses Papier hat es in sich: Mit § 42c EnWG hat der Gesetzgeber Ende 2025 erstmals einen konkreten Rechtsrahmen geschaffen, der es ermöglicht, lokal erzeugten Strom aus erneuerbaren Energien gemeinschaftlich zu nutzen –…

In der Praxis ist die Inanspruchnahme des § 9 Abs.1 Nr.1 StromStG jedoch sehr schwierig, da größere EE-Anlagen wie z. B. Windkraftanlagen selten in Besitz eines Betreibers sind, welche den Strom selbst vor Ort verbrauchen kann. Problematisch wird es zum Beispiel auch, wenn die Erzeugungsanlage im Besitz mehrerer Eigentümer ist und eine klare Zuweisung der Erzeugung und des Verbrauchs nicht möglich ist. Aus diesem Grund ist die Befreiung von der Stromsteuer für Windkraftanlagen meist mit einer Einzelfallprüfung verbunden.

Wenn du Fragen oder Anregungen zu diesem Blogbeitrag hast, melde dich gerne. Wenn dir der Beitrag gefallen hat und du auch in Zukunft keine Blogbeiträge von uns mehr verpassen willst, abonniere gerne unseren Blog.