Energiewirtschaftskompass - Ausgabe Oktober Teil 1

Team: Energiewirtschaft Strategie & Wissen

Energiewirtschaftskompass Überblick

Regulatorische Entwicklungen der Energiewirtschaft

- Wegweisendes Urteil in der Fernwärme – Geringeres Risiko für Fernwärmeunternehmen

bei Kundenwidersprüchen? - Das Warten auf die CSRD – Was die bislang nicht erfolgte Umsetzung bedeutet

- Wer liefert den Champagner? Was das norwegische nein zur Wasserstofflieferung bedeutet

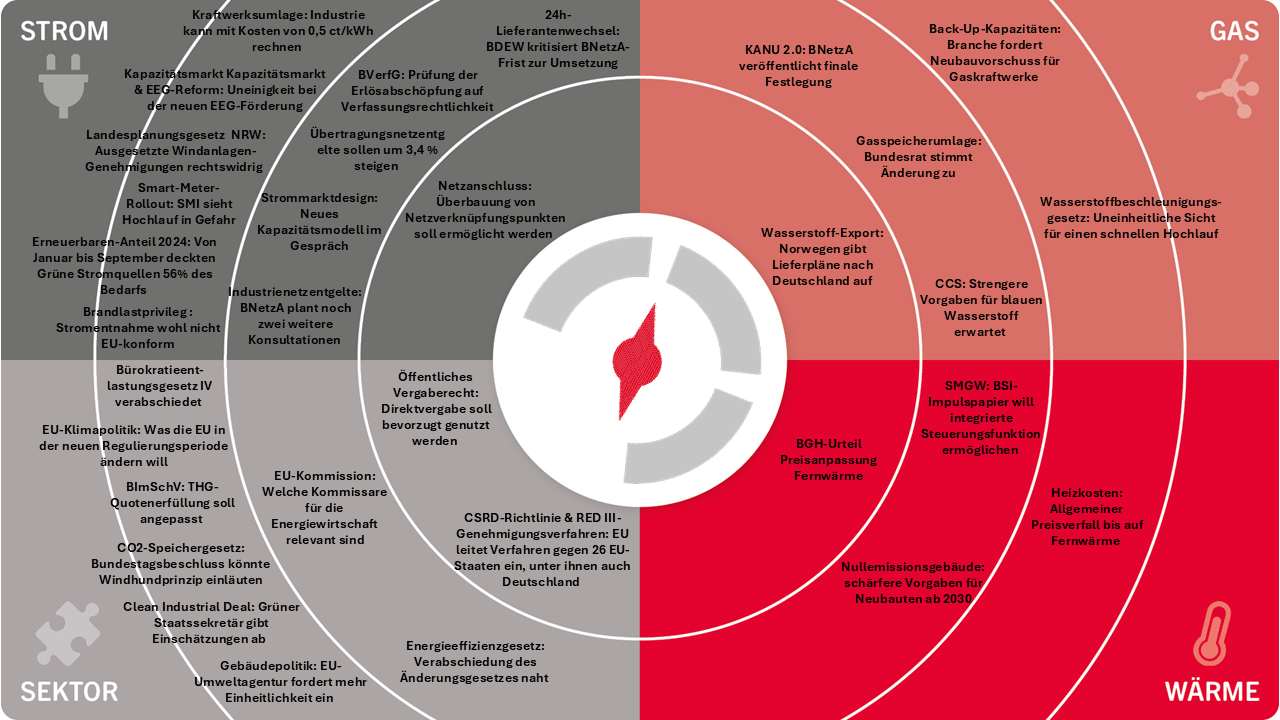

• Kraftwerksumlage: Industrie kann mit Kosten von 0,5 ct/kWh rechnen (24.09.)

• BVerfG: Prüfung der Erlösabschöpfung auf Verfassungsrechtlichkeit (25.09.)

• Brandlastprivileg: Stromentnahme wohl nicht EU-konform (25.09.)

• Netzanschluss: Überbauung von Netzverknüpfungspunkten soll ermöglicht werden (26.09.)

• Industrienetzentgelte: BNetzA plant noch zwei weitere Konsultationen (27.09.)

• Landesplanungsgesetz NRW: Ausgesetzte Windanlagen-Genehmigungen rechtswidrig (01.10.)

• Smart-Meter-Rollout: SMI sieht Hochlauf in Gefahr (24.09.)

• 24h-Lieferantenwechsel: BDEW kritisiert BNetzA-Frist zur Umsetzung (24.09.)

• Strommarktdesign: Neues Kapazitätsmodell im Gespräch (26.09.)

• Netzentgelte: Führt die Bundesregierung wieder den Bundeszuschuss ein? (02.10.)

• Kapazitätsmarkt & EEG-Reform: Uneinigkeit bei der neuen EEG-Förderung (27.09.)

• Erneuerbaren-Anteil 2024: Von Januar bis September deckten Grüne Stromquellen 56% des Bedarfs (02.10.)

• Übertragungsnetzentgelte sollen um 3,4 % steigen (02.10.)

• Kanu 2.0: BNetzA veröffentlicht finale Festlegung (26.09.)

• Gasspeicherumlage: Bundesrat stimmt Änderung zu (27.09.)

• Wasserstoff-Export: Norwegen gibt Lieferungspläne nach Deutschland auf (24.09)

• Back-Up-Kapazitäten: Branche fordert Neubauvorschuss für Gaskraftwerke (26.09.)

• Wasserstoffbeschleunigungsgesetz: Uneinheitliche Sicht für einen schnellen Hochlauf (26.09)

• CCS: Strengere Vorgaben für blauen Wasserstoff erwartet (01.10.)

• Preisanpassung Fernwärme: Neues BGH-Urteil zu Widerspruchsfristen und Rückforderungen (4.10.)

• Nullemissionsgebäude: schärfere Vorgaben für Neubauten ab 2030 (04.10.)

• Heizkosten: Allgemeiner Preisverfall bis auf Fernwärme (25.09.)

• SMGW: BSI-Impulspapier will integrierte Steuerungsfunktion ermöglichen (04.10.)

• CO2-Speichergesetz: Bundestagsbeschluss könnte Windhundprinzip einläuten (27.09.)

• BImSchV: THG-Quotenerfüllung soll angepasst werden (23.09.)

• Energieeffizienzgesetz: Verabschiedung des Änderungsgesetzes naht (26.09.)

• Bürokratieentlastungsgesetz IV verabschiedet (27.09.)

• CSRD-Richtlinie & RED III-Genehmigungsverfahren: EU leitet Verfahren gegen 26 EU-Staaten ein, unter ihnen auch Deutschland (27.09.)

• Öffentliches Vergaberecht: Direktvergabe soll bevorzugt genutzt werden (01.10.)

• EU-Kommission: Von der Leyen ernennt Kommissare, Bestätigung folgt Mitte Oktober (27.09.)

• Gebäudepolitik: EU-Umweltagentur fordert mehr Einheitlichkeit ein (01.10.)

• Clean Industrial Deal: Grüner Staatssekretär gibt Einschätzungen ab (01.10.)

• EU-Klimapolitik: Was die EU in der neuen Regulierungsperiode ändern will (04.10.)

- Speicherausbau: Verfünffachung der Kapazität wahrscheinlich (2.10.)

Zu “Ausblick Gesetzesvorhaben”

- Noch nicht absehbare Vorhaben:

Kurzkommentar - Welche Themen dominieren

Kurz und knapp die Top 4 Themen im Überblick – items-Experte Marcel Linnemann schaut gespannt auf die aktuellen Entwicklungen und bietet hier seine kurze Analyse und Einschätzung:

Wegweisendes Urteil in der Fernwärme – Geringeres Risiko für Fernwärmeunternehmen bei Kundenwidersprüchen?

Der Bundesgerichtshof (BGH) hat mit einem aktuellen Urteil die Rechte von Fernwärmekunden bei Preiserhöhungen deutlich eingeschränkt. Hintergrund des Urteils sind mehrere Verfahren, in denen Kunden Widerspruch gegen Preisanpassungen eingelegt hatten und Jahre später Rückforderungen geltend machen wollten.

Die wesentliche Neuerung durch die Entscheidung des BGH besteht darin, dass Kunden, die gegen Preiserhöhungen im Fernwärmebereich Widerspruch einlegen, nun einen zusätzlichen Schritt unternehmen müssen, um ihren Widerspruch aufrechtzuerhalten:

- Widerspruch bestätigen: Kunden müssen ihren Widerspruch spätestens innerhalb von drei Jahren nach dem erstmaligen Einlegen nochmals bestätigen, um ihn wirksam zu halten. Bisher war es ausreichend, den Widerspruch einmal zu äußern.

- Neue Anforderungen: Sollte diese erneute Bekräftigung nicht erfolgen, verliert der ursprüngliche Widerspruch seine Wirkung, was neu ist. Kunden müssen also aktiver werden, um ihre Rechte durchzusetzen.

- Höheres Risiko für Kunden: Für die Kunden entsteht dadurch ein höheres Risiko, dass sie zu viel gezahlte Entgelte nicht zurückfordern können, wenn sie den neuen Anforderungen nicht nachkommen.

Für die Fernwärmeunternehmen ergibt sich daraus ein geringeres finanzielles Risiko, da sie nicht mehr so hohe Rückstellungen für mögliche Rückforderungen von Kunden einplanen müssen.

Ob die Entscheidung des BGH generalisiert werden kann, ist noch unklar. Die Entscheidung bezieht sich auf einen spezifischen Fall, der auf lang zurückliegende Ereignisse und Besonderheiten der Fernwärmebranche zurückgeht. Die Fernwärmebranche unterscheidet sich durch lange Vertragslaufzeiten und besondere Preisgestaltungsmechanismen von anderen Energiebereichen wie Strom und Gas, wo kürzere Vertragslaufzeiten üblich sind.

Juristen und Branchenexperten sind sich daher unsicher, ob diese Entscheidung auf andere Energiesektoren übertragen werden kann. Zudem wurde der Fall an die Berufungsgerichte zurückverwiesen, um weitere Details zu klären, insbesondere zur Frage, wie Kunden ihren Widerspruch in Zukunft konkret aufrechterhalten können. Das Urteil wird daher eher als speziell für den Fernwärmesektor betrachtet, aber es ist möglich, dass es in der Zukunft Präzedenzwirkung entfaltet, wenn ähnliche Rechtsstreitigkeiten in anderen Bereichen auftauchen.

Das Warten auf die CSRD – Was die bislang nicht erfolgte Umsetzung bedeutet

Die ganze Branche arbeitet an ihrem Nachhaltigkeitsbericht, aber die nationale rechtliche Grundlage lässt noch auf sich warten. Der CSRD-Bericht (Corporate Sustainability Reporting Directive) ist eine EU-Richtlinie, die Unternehmen verpflichtet, detaillierte Informationen über ihre Nachhaltigkeitspraktiken und -auswirkungen offenzulegen. Die rechtliche Grundlage bildet die am 21. April 2021 beschlossene Richtlinie 2022/2464/EU, die die vorherige Non-Financial Reporting Directive (NFRD) erweitert und ersetzt.

Die bislang nicht erfolgte rechtliche Überführung in nationales Recht dürfte die Projektverantwortlichen in 2025 vor zusätzliche Arbeit stellen. Da von nationaler Ebene angekündigt wurde, die CSRD-Pflichten nicht zu streng auslegen zu wollen, laufen viele Unternehmen Gefahr, zu viel Energie in die bisherigen Aktivitäten zu investieren und mögliche nationale Anforderungen überzuerfüllen. Energie, welche bei weiteren Energiewendeprojekten benötigt wird. Gleichzeitig ist ein Abwarten auf eine nationale Umsetzung nicht möglich, da eine Veröffentlichung definitiv in 2026 mit den Daten von 2025 zu erfolgen hat. Die Konsequenz ist, dass bereits jetzt die Projekte fortgeführt werden müssen, weil sonst die Berichtspflicht nicht gehalten werden kann. Somit stehen die Unternehmen vor einem Dilemma. Wer abwartet, wird vermutlich die Frist nicht einhalten und wer schnell voranschreitet könnte die Vorgaben deutlich übererfüllen und die Projektkosten steigern. Gleichzeitig besteht immer das Risiko, dass der deutsche Staat doch noch deutlich über die EU-Vorgaben hinaus geht. Letzteres wäre vermutlich nichts, was nicht schon öfters vorgekommen wäre.

Wer liefert den Champagner? Was das norwegische nein zur Wasserstofflieferung bedeutet

Der Wasserstoffhochlauf kämpft aktuell mit dem gleichen Henne-Ei-Problem, wie einst die Elektromobilität. Was damals die Frage war, erst das E-Auto oder erst die Ladeinfrastruktur, dürfte beim Thema Wasserstoff heißen: Erst das Wasserstoffnetz oder erst die Wasserstofferzeugung? Gerade letzteres bereitet vielen Akteuren Bauchschmerzen. Die aktuelle klimaneutrale Wasserstoffproduktion ist weltweit noch gering, die Logistikkapazitäten begrenzt und aktuelle Kooperationen auf Regierungsebene sind meist mehr Absichtserklärungen als ein Startschuss für konkrete Umsetzungsprojekte.

Woher soll also der Wasserstoff kommen? Eine Schlüsselaussage war bislang immer, dass Leitungsgebundene Lieferungen im Zentrum der deutschen Aktivitäten ständen. Der Grund: die geringeren Kosten. Als Schlüsselland galt daher Norwegen, zu dem bereits Pipelines existieren, über die perspektivisch grüner oder blauer Wasserstoff nach Deutschland gelangen könnten.

Durch das Nein der Norweger – aus wirtschaftlichen Gründen – zu Pipelinetransporten von Wasserstoff nach Deutschland fällt ein zentraler Schlüsselpartner weg. Umso erstaunlicher, wie gering die Meldung in der Öffentlichkeit kommuniziert wurde. Dabei hätten alle Stadtwerke, welche gerade mit der Wärmeplanung und den Gasverteilnetzplänen nach §71k GEG beschäftigt sind, aufschreien müssen, da der Rückzug Norwegens einen weiteren Schritt zur endgültigen Stilllegung der Erdgasnetze bedeuten könnte. Zwar werden auch wir in dieser Ausgabe des Regulierungskompasses nicht sagen können, wo am Ende der Wasserstoff hergestellt wird, jedoch sind wir uns sicher, dass der aktuellen Entscheidung Norwegens größere Beachtung hätte geschenkt werden sollen.

Strom

Regulatorik

Kraftwerksumlage: Industrie kann mit Kosten von 0,5 ct/kWh rechnen (24.09.)

Markus Hümpfer (SPD) legte die erwartete Stromumlage, die Ende des Jahrzehnts fällig werden soll, auf rund 0,5 ct/kWh. Gemäß EU-Regelungen muss die Bundesregierung Baukosten von Kraftwerken die der Versorgungssicherheit dienen, an die Verbraucher weiterleiten. Doch auch die 5 GW an neuer Kapazitätsleistung, welche im Rahmen des zentralen Kapazitätsmarktes ausgeschrieben werden soll, und die damit verbundenen Kosten für den Kapazitätsmechanismus müssen gedeckt werden. Im dezentralen Modell

würden die Kosten durch den Strompreis weitergegeben werden.

- Damit orientiert sich die Umlage an der KWK-Umlage, die 2024 bei rund 0,3 ct/kWh liegt.

- Dies wirft Fragen zum Budget der Kraftwerksstrategie auf: Das BMWK rechnet mit Kosten von insgesamt 12,2 Mrd. € bis in die 2030er. Im KTF sind aktuell nur 500.000 € vorrätig. Die Regierung geht aktuell vom einem Förderkostenstart ab 2029 aus, dann sollen die ersten Langzeitspeicher den Betrieb aufnehmen.

- Die Fördergelder sollen aber per Gesetz abgesichert werden, daher wartet die Branche aktuell auf die Kraftwerksstrategie, diese sollte eigentlich dieses Jahr im Sommer verabschiedet werden.

Hümpfer positionierte sich zu einem hybriden Kapazitätsmarkt, den aktuell auch das BMWK favorisiert. Doch weder die SPD, FDP noch die Unions-Bundestagsfraktionen haben aktuell eine fraktionsweite Sicht auf die vorliegenden Modelle.

Quellen:

ZfK: Kraftwerksumlage: Ampel-Insider schätzt Kosten auf halben Cent pro Kilowattstunde [PZ]

BVerfG: Prüfung der Erlösabschöpfung auf Verfassungsrechtlichkeit (25.09.)

Die zeitweise Abschöpfung von Zufallsgewinnen während der Strompreisbremse wird aktuell auf eine Übereinstimmung mit dem Grundgesetz überprüft. Verbraucher sollten durch die Preisbremse vor zu hohen Kosten geschützt werden, Netzbetreiber schöpften zur Finanzierung Überschusserlöse ab.

Einige Erneuerbaren-Betreiber legten daraufhin eine Verfassungsbeschwerde ein, die Energiewende sei nämlich Staatsaufgabe und sollte daher durch Steuern finanziert werden.

Das Gericht beschäftige sich aktuell mit dem Preisbildungsmechanismus am Strommarkt, gerade das Gebot des Merit Order stieß in Ökostrom-Kreisen auf Kritik: In der Strompreiskrise stiegen so auch die Preise anderer Erzeugungsarten neben den Fossilen. Anlagenbetreiber mussten ihre Überschusserlöse an Netzbetreiber abgeben, da für Erneuerbare Anlagen die Erzeugungskosten gleich gering blieben, gingen hier teilweise hohe Einnahmen verloren.

Quellen:

Tagesspiegel: Karlsruhe prüft Erlösabschöpfung bei Strompreisbremse [PZ]

Brandlastprivileg: Stromentnahme wohl nicht EU-konform (25.09.)

Die Begünstigung einer kontinuierlichen Stromentnahme für die Industrie widerspreche dem Diskriminierungsverbot und dessen Ausnahmen, so Tobias Klarmann von der Stiftung Umweltenergierecht. Auch hätte sie negative Auswirkungen auf Engpassphasen und die flexible Entnahme.

Die BNetzA teilte mit, sich noch dieses Jahr mit einer Festlegung bezüglich des Themas zu beschäftigen. Dazu liegt der Branche aktuell ein Fragenkatalog vor.

Quellen:

energate messenger: Brandlastprivileg der Industrie widerspricht EU-Recht [PZ]

Netzanschluss: Überbauung von Netzverknüpfungspunkten soll ermöglicht werden (26.09.)

Das EEG soll vor allem zugunsten Erneuerbaren-Anlagen geändert werden:

Mehr Anlagen sollen angeschlossen werden dürfen, als rein rechnerisch zu Höchstlastzeiten einspeisen könnten. Der Bundesverband Erneuerbare Energien forderte dies, da PV und Windanlagen oft zu unterschiedlichen Zeiten produzierten und daher die Punkte komplementäre nutzen könnten. Die Branche stimmt dem Vorschlag des BMWK größtenteils als sinnvoll zu, Netzengpässe können so vermieden und Redispatch-Kosten gesenkt werden.

Quellen:

energate messenger: BMWK will Überbauung ermöglichen ZfK: EEG-Reform: Ampel droht der nächste Streit [PZ]

Industrienetzentgelte: BNetzA plant noch zwei weitere Konsultationen (27.09.)

Die Bundesnetzagentur plant zur Reform der Sondernetzentgelte für die Industrie noch zwei weitere Konsultationen. Wie der Präsident der Behörde, Klaus Müller, am 26. September in einer Sitzung der Plattform „Klimaneutrales Stromsystem“ im Bundeswirtschaftsministerium erklärte, soll die nächste Konsultation noch vor Weihnachten beginnen.

Ziel der Reform ist es, einen flexibleren Stromverbrauch der Industrie zu fördern. Bisher erhalten Unternehmen über die geltenden Regelungen im § 19 Absatz 2 der StromNEV Anreize, kontinuierlich Strom abzunehmen, was einer angestrebten Flexibilisierung entgegensteht.

Trotz der Bemühungen der Bundesnetzagentur hält die Kritik aus Teilen der Wirtschaft

an. Vor allem energieintensive Unternehmen, die rund um die Uhr produzieren, sehen sich durch die Pläne benachteiligt. Der CDU-nahe Wirtschaftsrat hatte bereits im August in einem Brief an Behördenpräsident Müller darauf hingewiesen, dass diese Unternehmen keine Möglichkeit zur flexiblen Stromabnahme hätten, aber weiterhin auf Entlastungen bei den Netzentgelten angewiesen seien. Die Antwort der Bundesnetzagentur auf diese Bedenken scheint der Organisation nicht ausreichend, weshalb sie am

25. September in einem weiteren Schreiben forderte, dass der bisherige Umfang der Entlastungen für Unternehmen im 24/7-Betrieb „im Wesentlichen“ beibehalten wird.

Für Unternehmen, die eine Flexibilisierung umsetzen können, fordert der Wirtschaftsrat finanzielle Anreize, um Investitionen in Arbeitsprozesse und Personal zu ermöglichen. Diese seien notwendig, um die Teilnahme an einem Flexmarkt zu realisieren. Sollte es an entsprechenden Anreizen oder Übergangsfristen mangeln, warnt der Wirtschaftsrat vor einer Verlagerung der Produktion in Länder mit günstigeren Stromkosten, etwa durch eine stärkere Nutzung von Kern- oder Kohlekraftwerken.

Parallel zu diesen Forderungen hat der Wirtschaftsrat auch Bundeswirtschaftsminister Robert Habeck aufgefordert, einen Rechtsrahmen zu schaffen oder sicherzustellen, der es der Bundesnetzagentur ermöglicht, individuelle Netzentgelte für die Industrie zu regeln. Seit einem Urteil des Europäischen Gerichtshofs aus dem Jahr 2021 und der

anschließenden Reform des Energiewirtschaftsgesetzes liegt die Kompetenz zur Regulierung der Netzentgelte jedoch nicht mehr beim Ministerium, sondern bei der

Bundesnetzagentur.

Damit steht die Behörde weiterhin im Spannungsfeld zwischen einer angestrebten Flexibilisierung des Stromverbrauchs und den wirtschaftlichen Interessen energieintensiver Betriebe, während die Reformdiskussionen in die nächste Phase gehen.

Quellen:

Tagesspiegel Background: Weitere Diskussion um Industrienetzentgelte [ML]

Landesplanungsgesetz NRW: Ausgesetzte Windanlagen-Genehmigungen rechtswidrig (01.10.)

Außerhalb geplanter Windenergiegebiete war es möglich für die Landesregierung NRW, geplante Vorhaben auszusetzen.

Betroffen sind mittlerweile über 80 Anlagen. Das OVG Münster entschied nun, dass dies nicht rechtmäßig sei. Möglich war eine Aussetzung, da die Regionalpläne für Windprojekte noch nicht stehen. Entschieden wurde auf Basis des

Baugesetzbuches und Bundesimmissionsschutzgesetzes.

Verbände der Branche, wie der LEE, beklagten die Aussetzungen, da sie den nötigen Ausbau behinderten. In Folge wären hohe Bürokratiehürden sowie hohe Kosten entstanden. Der LEE fordert nun eine Anpassung des Landesplanungsgesetzes, damit die ausgesetzten Projekte abgeschlossen werden könnten – nur so könne das Ziel von 1.000 neuen Anlagen in dieser Legislaturperiode noch geschafft werden.

NRW plant, Windenergieflächen bis zu 7 Jahre früher bekannt geben zu können als im Wind-an-Land-Gesetz vorgegeben. Der LEE warnt nun, dass viele Bezirke zu viel Freiraum bei der Flächenausweisung hätten, in Folge könnten Abstandsregelungen wieder eingeführt werden die zuletzt endlich ausgesetzt wurden.

Quellen:

energiezukunft: Rechtswidrige Aussetzung von Windenergie-Projekten [PZ]

Marktentwicklung

Smart-Meter-Rollout: SMI sieht Hochlauf in Gefahr (24.09.)

Die Smart-Meter-Initiative (SMI) thematisiert die wachsenden Herausforderungen für das deutsche Stromnetz durch den rasanten Ausbau von Photovoltaikanlagen und den schleppenden Fortschritt bei der Einführung intelligenter Stromzähler (Smart-Meter), die zur Stabilisierung des Netzes dringend benötigt werden:

- Zunehmende Netzlast durch PV-Anlagen: Der starke Zuwachs an kleinen Dach-PVAnlagen führt zu zunehmender Netzbelastung, insbesondere zur Mittagszeit, wenn die Einspeisung besonders hoch ist. Es fehlt jedoch an intelligenter Steuerungstechnik, um diese Einspeisungsspitzen abzufedern.

- Mangel an Smart-Metern: Obwohl intelligente Stromzähler (Smart-Meter) und Steuerungsgeräte helfen könnten, ist ihre Verbreitung schleppend. Viele Netzbetreiber zögern, weil sie wirtschaftliche Risiken fürchten und die Preisobergrenzen unklar sind.

- Regulatorische Probleme: Die geplante Einführung einer Pflicht zum Einbau von Smart-Metern und dynamischen Stromtarifen ab 2025 steht bevor, jedoch gibt es

noch ungelöste technische und regulatorische Fragen, die die Akzeptanz behindern. Die Preisobergrenze für Smart-Meter ist umstritten. - Gefahr von Netzüberlastung: Ohne ausreichende Steuerungsmöglichkeiten droht eine Überlastung der Stromnetze, insbesondere bei weiterem Zubau von PVAnlagen. Netzbetreiber könnten gezwungen sein, drastische Maßnahmen wie das Abregeln von Solaranlagen zu ergreifen.

- Volkswirtschaftliche Kosten: Negative Strompreise und unregulierte Einspeisung von Solarstrom könnten zu erheblichen volkswirtschaftlichen Kosten führen, da der Staat weiterhin Einspeisevergütungen zahlen muss.

- Notwendigkeit technischer Lösungen: Es wird gefordert, die technischen Voraussetzungen zu schaffen, um kleine PV-Anlagen steuerbar zu machen, und den Begriff des „Qualitätsprosumers“ einzuführen, der gezielt abgeregelt werden kann, ohne dass der Eigenverbrauch beeinträchtigt wird.

Quellen:

Tagesspiegel Background: Smart-Meter-Bedarf immer dringender [ML]

24h-Lieferantenwechsel: BDEW kritisiert BNetzA-Frist zur Umsetzung (24.09.)

Wiederholt kritisierte der Verband die Umsetzungsfrist für den werktäglichen Lieferantenwechsel in 24 Stunden, der bis zum 04. April 2025 ermöglicht werden solle.

Die BNetzA-Festlegung vom März diesen Jahres folgt einer EU-Vorgabe und hat zur Folge, dass Stammdatenprozesse rundum erneuert werden müssen.

- Der BDEW kritisiert den großen Zeitraum zwischen Umsetzung und GoLive am 01. Januar 2026, eine dreimonatige Frist vom 01. Oktober 2025 bis Januar des Folgejahres würde ausreichen.

- IT-Unternehmen würden dem Verband melden, dass eine fristgerechte Umsetzung aktuell nicht bis April möglich sei. Die BNetzA berichtet allerdings, dass es genügend Unternehmen gäbe, die den Termin einhalten könnten.

- Die BNetzA verteidigt den frühen Termin allerdings: Sie ist der Ansicht, dass 3 Monate aufgrund von früheren Erfahrungen, z.B. bei der Umsetzung von AS4, als Stabilisierungsphase nicht ausreichen würden.

Der BDEW ruft nun dazu auf, IT-Dienste auf ihre Lieferbarkeit anzusprechen. Könnten diese die Umsetzung bis April 2025 nicht garantieren, hält der Verband seine Mitgliedsunternehmen dazu an, auf die BNetzA zuzugehen.

Quellen:

BDEW: BNetzA-Festlegung BK6-22-024: BNetzA besteht auf Umsetzung bis 4. April 2025 [PZ]

Strommarktdesign: Neues Kapazitätsmodell im Gespräch (26.09.)

Der Vorschlag für das neue Kapazitätsmodell im Strommarkt, vorgestellt bei der Sitzung der Plattform Klimaneutrales Stromsystem (PKNS), bezieht sich auf einen zentralen Kapazitätsmarkt mit Erweiterungsoptionen.

Während das BMWK (Bundesministerium für Wirtschaft und Klimaschutz) zunächst einen kombinierten Kapazitätsmarkt vorgeschlagen hatte, bei dem zentrale und dezentrale Elemente kombiniert werden, sieht der neue Vorschlag vor, zunächst einen zentralen Kapazitätsmarkt einzuführen, der dann flexibel um dezentrale Elemente erweitert werden kann.

Kernpunkte des Vorschlags:

- Zentraler Kapazitätsmarkt: Dieser Markt soll zunächst klein und fokussiert gehalten werden, um Überkapazitäten zu vermeiden. Ziel ist es, Versorgungssicherheit zu

gewährleisten und dabei flexible Technologien (z.B. Speicher und flexible Nachfrager) zu integrieren. - Erweiterung durch dezentrale Elemente: Falls sich zeigt, dass der zentrale Markt nicht genügend dezentrale Flexibilitäten fördert, kann dieser durch dezentrale Komponenten ergänzt werden. Dies folgt einem Baukastenprinzip: Der zentrale Markt bildet die Basis, Erweiterungen können später hinzugefügt werden.

- Erfahrungen aus Belgien: Der Vorschlag orientiert sich an den belgischen Erfahrungen, insbesondere an den dort eingeführten „Service Level Vereinbarungen“, die es ermöglichen, Innovationen und neue Technologien effizient in den Markt zu integrieren.

- Kritik am BMWK-Modell: Der kombinierte Kapazitätsmarkt des BMWK wird als zu kompliziert und bürokratisch betrachtet, insbesondere aufgrund der unerprobten Verknüpfung zentraler und dezentraler Ausschreibungen. Der neue Vorschlag betont die Einfachheit eines zentralen Modells und sieht darin eine Möglichkeit, Planungs- und Rechtssicherheit schneller zu erreichen.

Der zentrale Kapazitätsmarkt „Plus“ soll somit schrittweise eingeführt werden, mit der Möglichkeit, zusätzliche Flexibilität zu fördern, ohne sofort auf ein komplexes, hybrides Modell umsteigen zu müssen.

Das belgische Modell dient als Vorbild für den vorgeschlagenen zentralen Kapazitätsmarkt im Stromsektor, da es wichtige Mechanismen zur Integration von dezentralen Flexibilitäten und innovativen Technologien erfolgreich implementiert hat. Belgien hat bereits wertvolle Erfahrungen gesammelt, die zeigen, wie ein zentraler Kapazitätsmarkt auf flexible und neue Technologien zugeschnitten werden kann, ohne dass der bürokratische Aufwand ausufert.

1. Service Level Agreements (SLAs) für Innovationen

Belgien hat sogenannte Service Level Vereinbarungen (SLAs) eingeführt, die es ermöglichen, Innovationen und neue Technologien direkt in den Kapazitätsmarkt zu integrieren. Ein häufiges Problem in zentralen Kapazitätsmärkten ist, dass innovative Technologien von zentralen Regulierungsbehörden erst nach einem langwierigen Prozess bewertet und in den Markt eingebunden werden. Dies verzögert oft die Einführung von neuen Lösungen und Technologien. In Belgien hingegen können Betreiber von innovativen Technologien die Verfügbarkeit ihrer Anlagen selbst bewerten und auf Basis einer vordefinierten De-Rating-Tabelle ihren Beitrag zur Versorgungssicherheit einschätzen.

- De-Rating-Tabelle: Diese Tabelle erlaubt es den Betreibern, abhängig von der Verfügbarkeit ihrer Technologie, den Beitrag zur Versorgungssicherheit eigenständig einzuschätzen. Dadurch müssen sie nicht auf die Genehmigung von Regulierungsbehörden warten, die diese Technologien oft zu konservativ bewerten würden.

- Vorteil: Dieser Mechanismus spart Zeit und fördert eine schnellere Marktdurchdringung von innovativen, flexiblen Technologien. Gleichzeitig wird durch die Möglichkeit zur Selbsteinschätzung auch der bürokratische Aufwand erheblich reduziert.

2. Selbstdefinierte Auslösepreise für Flexibilitäten

Ein weiteres wichtiges Element des belgischen Modells ist die Flexibilität, die es Marktteilnehmern ermöglicht, selbst definierte Auslösepreise (Trigger-Preise) für die Teilnahme am Kapazitätsmarkt festzulegen. Ein Problem bei vielen zentralen Kapazitätsmärkten ist der sogenannte Claw-Back-Mechanismus der EU. Dabei müssen Unternehmen Einnahmen, die zwischen einem Referenzpreis (wie dem Großhandelspreis) und einem festgelegten höheren Strike-Preis liegen, abgeben. Das erschwert es insbesondere flexiblen Technologien, am Markt zu konkurrieren, da deren Kostenstruktur und Betriebszeiten oft weniger vorhersehbar sind als bei traditionellen Anlagen (z. B. Erdgaskraftwerken).

- Belgisches Modell: Belgien erlaubt es den Betreibern von flexiblen Technologien, einen eigenen Auslösepreis festzulegen, der sich beispielsweise an den kurzfristigen Grenzkosten orientiert. Damit können Flexibilitäten wettbewerbsfähiger gegenüber traditionellen Erzeugern agieren, da sie ihre Teilnahme am Markt besser an ihre individuellen Kostenstrukturen anpassen können.

- Vorteil: Dies bietet den Betreibern die Möglichkeit, flexiblere und wettbewerbsfähigere Preissetzungsstrategien zu entwickeln. Die Gefahr, dass die Auslösepreise zu hoch angesetzt werden, besteht sowohl im belgischen Modell als auch in anderen Kapazitätsmärkten. Jedoch fördert der belgische Mechanismus eine bessere Integration von Flexibilitäten in den Markt.

3. Bürokratische Vereinfachung

Ein zentrales Argument gegen viele Kapazitätsmärkte, insbesondere kombinierte Modelle wie das vom BMWK vorgeschlagene, ist der immense bürokratische Aufwand. Dieser ergibt sich aus der notwendigen Abstimmung zwischen zentralen und dezentralen Marktteilnehmern sowie der Einbindung zahlreicher Bilanzkreisverantwortlicher. In Belgien ist der Mechanismus hingegen deutlich schlanker gestaltet, was auch der schnelleren Implementierung von Flexibilitäten zugutekommt.

- Vorteil: Durch die Service Level Agreements und die Möglichkeit zur Selbsteinschätzung von Flexibilitäten reduziert das belgische Modell die Komplexität und den bürokratischen Aufwand. Betreiber müssen sich nicht durch aufwendige Genehmigungsprozesse kämpfen, was die Einführung von Innovationen erheblich beschleunigt.

4. Vereinfachte Einbindung von Flexibilitäten und Innovationen

Das belgische Modell zeigt, dass dezentrale Flexibilitäten wie Speichertechnologien, flexible Nachfrager und andere innovative Technologien nicht zwangsläufig durch ein dezentrales Marktelement eingebunden werden müssen, sondern innerhalb eines zentralen Marktes effizient berücksichtigt werden können.

- Vorteil für den zentralen Kapazitätsmarkt: Durch die Anwendung des belgischen Ansatzes könnten auch in Deutschland dezentrale Technologien

schneller und effektiver in den Markt integriert werden. Dies wäre eine Antwort auf die Kritik, dass ein rein zentraler Kapazitätsmarkt nicht flexibel genug sei, um auf die Bedürfnisse dezentraler Akteure einzugehen.

5. Risiko-Minimierung durch belgische Best Practices

Das belgische Modell reduziert das Risiko, dass innovative Technologien durch starre Marktmechanismen ausgebremst werden. Dies ist besonders wichtig für Länder wie Deutschland, die im Rahmen der Energiewende verstärkt auf dezentrale und innovative Technologien setzen müssen, um die Klimaziele zu erreichen.

- Vorteil: Ein zentraler Kapazitätsmarkt nach belgischem Vorbild könnte somit nicht nur Planungssicherheit und klare Regeln bieten, sondern gleichzeitig Flexibilität und Innovationen fördern, ohne dass umfangreiche zusätzliche dezentrale Strukturen geschaffen werden müssen. Dies senkt das Risiko, dass der Markt zu kompliziert oder ineffizient wird.

Fazit: Warum Belgien als Vorbild dient

Belgien zeigt, dass ein zentraler Kapazitätsmarkt flexibel gestaltet werden kann und innovative Technologien effizient integriert werden können. Die Service Level Agreements, die Möglichkeit zur Selbsteinschätzung und die selbstdefinierten Auslösepreise bieten konkrete Lösungsansätze, die Bürokratie zu reduzieren und Flexibilität zu ermöglichen. Für Deutschland könnte ein ähnliches Modell eine „no regret“-Option darstellen: Es bietet einen pragmatischen Ansatz, um Versorgungssicherheit zu gewährleisten und gleichzeitig Innovationen und Flexibilitäten zu fördern – ohne die Risiken und den bürokratischen Aufwand eines kombinierten Marktsystems wie im BMWK-Vorschlag.

Quellen:

Strommarktdesign BMWK Tagesspiegel Background: Vorschlag für zentralen Kapazitätsmarkt nach dem Baukastenprinzip [ML]

Netzentgelte: Führt die Bundesregierung wieder den Bundeszuschuss ein? (02.10.)

Bundeskanzler Olaf Scholz will die Strompreise durch einen Bundeszuschuss zu den Übertragungsnetzentgelten senken und langfristig ein Amortisationskonto einführen, um die Kosten des Netzausbaus zeitlich zu strecken.

Die Bundesregierung plant, Unternehmen weiter zu entlasten und mehr Branchen in die Strompreiskompensation einzubeziehen. Finanzminister Christian Lindner sieht dies jedoch als reine Umverteilung und plädiert für strukturelle Maßnahmen. Es wird auch diskutiert, IntelFördermittel zur Finanzierung dieser Maßnahmen zu nutzen, um die Wettbewerbsfähigkeit der deutschen Wirtschaft zu stärken.

Quellen:

ZfK: Hohe Netzentgelte: Scholz will Strompreise dämpfen [ML]

Kapazitätsmarkt & EEG-Reform: Uneinigkeit bei der neuen EEG-Förderung (27.09.)

Das BMWK setzt sich weiterhin für einen kombinierten Markt ein, auch die produktionsunabhängige Förderung bleibt Ministeriums-Favorit.

Die Branche sieht diese weiterhin skeptisch. Eine produktionsunabhängige Kapazitätszahlung sieht der Erneuerbaren Verband BEE kritisch, weil diese den Ausbau gefährden könnte. Ein Umstieg auf Mengenförderung sei dringend nötig. Negative Strompreise könnten so effektiv umgangen werden.

Das komplexe Kapazitätsmarktdesign des BMWK stößt in der Branche teils auf Unverständnis: Es sei unverständlich, weshalb man sich nicht an bereits bestehenden Modellen von EU-Mitgliedsstaaten orientieren würde.

Mitte Oktober soll die Abstimmung zu den Eckpunkten eines Kapazitätsmarktes in die Ressortabstimmung kommen. Sommer nächsten Jahres soll die Prä-Notifizierung durch die EU-Kommission folgen. Die Umsetzung soll mit dem Jahresanfang 2028 geschehen.

Aktuelle Vorschläge zur EEG-Reform

- Bis 2026 läuft die aktuelle Förderung aus, daher braucht es dringend neue Vorschläge: Bisher steht als einzige Maßnahme der Investitionskostenzuschuss.

- Das BMWK zeigt in seiner Zusammenfassung der Debatten in der Plattform Klimaneutrales Stromsystem (PKNS) 4 weitere Optionen auf, das Ministerium favorisiert aktuell eine Kapazitätszahlung mit produktionsunabhängigem Refinanzierungsbeitrag, wie oben bereits dargelegt.

- Doch nicht alle Fraktionen unterstützen den Vorschlag: Katrin Uhlig (Grüne) vom Energie- und Klimaausschuss will alle 4 Vorschläge innerhalb der Fraktion prüfen. Ähnliches kündigte Ausschusskollege Andreas Mehltretter (SPD) an. Beide sind sich einig, dass der Ausbau durch die Maßnahmen nicht gebremst werden dürfe. Die FDP zeigte sich zuletzt kritisch, der energiepolitische Sprecher Michael Kruse sieht die „ausufernden EEG-Subventionen“ als Hauptproblem an. Daher könnte es sein, dass sich die Liberalen gegen die Vorschläge stellen. Gekoppelt mit der Kritik aus den verbänden könnte eine Einigung noch lange auf sich warten lassen.

Quellen:

Tagesspiegel Background: Bundeswirtschaftsministerium macht beim Kapazitätsmarkt Tempo Handelsblatt Energiebriefing vom 27.09.2024

ZfK: EEG-Reform: Ampel droht der nächste Streit [PZ]

Erneuerbaren-Anteil 2024: Von Januar bis September deckten Grüne Stromquellen 56% des Bedarfs (02.10.)

Im Vergleich zu 2023 hat sich der Anteil um knapp 4 Prozentpunkte erhöht, dies berichteten das Zentrum für Sonnenenergie- und Wasserstoffforschung BadenWürttemberg (ZSW).

Monatlich betrug der EE-Anteil jeweils knapp über 50 %, im April ganze 59 %.

Vor allem Solarenergie konnte den größten Zuwachs vorweisen, in den ersten 3 Quartalen 2024 wurde 15 % mehr Solarstrom als letztes Jahr im selben Zeitraum erzeugt.

Gesamtstromaufstellung:

- Bruttostromerzeugung 2024 bis dato: 366 Mrd. kWh – 2 % weniger als 2023

Davon:

▪ 80 Mrd. kWh Wind onshore- 65 Mrd. kWh PV

- 33 Mrd. kWh Biomasse

- 19 Mrd. kWh Wind offshore

- 17 Mrd. kWh Wasserkraft

- 149 Mrd. kWh konventionelle Energieträger & Kernenergie – knapp 11% weniger als im Vorjahr

Quellen:

Tagesspiegel Background: Erneuerbare decken von Januar bis September 56 Prozent des Strombedarfs [PZ]

Übertragungsnetzentgelte sollen um 3,4 % steigen (02.10.)

Die vorläufigen NNE fürs kommende Jahr sollen bei knapp 6,65 ct/kWh liegen.

Das ist zwar nur ein Anstieg um knappe 0,2 ct, jedoch muss man bedenken, dass sich die NNE von 2023 auf 2024 fast verdoppelt haben.

- In der Höchstspannungsebene sinken sie zwar um 12 %, doch in der Umspannungsebene zeigt sich ein Anstieg um 20 %. Grund hierfür ist eine höhere Entnahme in der Hochspannung, dafür eine niedrigere in der Umspannungsebene.

- Weitere Kostentreiber sind laut ÜNBs vor allem Stabilisierungsmaßnahmen wie die Netzreserve oder das Engpassmanagement. Die prognostizierten Kosten der folgenden Jahre bis 2028 sind erheblich gestiegen von 9 Mrd. € auf knapp 16,3 Mrd. € für die 3 Jahre.

- Auch die Netzinvestitionen sind gestiegen, vor allem durch den Netzausbau. Dies soll wiederum die Kosten für Stabilisierungsmaßnahmen senken. Aktuell kursiert

ein Vorschlag, dass z.B. die Kosten für das Engpassmanagement statt über die NNE, über den Bundeshaushalt finanziert werden soll. Bundeswirtschaftsminister Robert Habeck (Grüne) schlug zudem vor, dass die Ausbaukosten über ein Amortisationskonto zeitlich gestreckt werden könnten, um ebenso Kosten einzusparen.

Die endgültigen Kosten für Verbraucher werden erst Ende des Jahres feststehen, die NNE allein machen etwa 25 % des Strompreises aus. Ein Anstieg um knapp 3 % muss daher

nicht zwangsläufig zu erhöhten Strompreisen führen.

Quellen:

energate messenger: Übertragungsnetzentgelte: Erneuter Anstieg kündigt sich an [PZ]

Gas

Regulatorik

Kanu 2.0: BNetzA veröffentlicht finale Festlegung (26.09.)

Diese Woche hat die BNetzA die finale Festlegung der neuen Regularien für Gasnetzentgelte ab 2025 (KANU 2.0) veröffentlicht.

Nach längerer Konsultation mit der Branche hat man sich auf folgende Regelungen verständigt:

- Neue Abschreibungsregeln: Die Gasnetzbetreiber können ab 2025 neue Abschreibungsregeln anwenden, um ihre Netzentgelte zu berechnen. Diese Anpassungen betreffen auch die Nutzungsdauer von Gasleitungen.

- Transformation der Gasnetze: Es wird erwartet, dass einige Regionen früher aus der Gasversorgung aussteigen. Gasnetzbetreiber bereiten sich daher auf eine teilweise Stilllegung von Leitungen vor.

- Deckelung der degressiven Abschreibung: Die Bundesnetzagentur hat eine degressive Abschreibung mit einem Korridor von 8 bis 12 Prozent festgelegt, nach intensiver Diskussion mit Marktteilnehmern.

- Kostensteigerungen: KANU 2.0 könnte die Netzentgelte moderat erhöhen, im Extremfall bis zu 20 Prozent, was sich in einem einstelligen Prozentbereich auf den Gesamtpreis von Erdgas auswirken könnte.

- Sorgfaltspflicht bei schneller Abschreibung: Netzbetreiber, die ihre Abschreibung beschleunigen wollen, müssen dies gut begründen und bei der Bundesnetzagentur anzeigen.

- Klimaneutralität 2045: Die Regularien sind Teil der Strategie, Deutschland bis 2045 klimaneutral zu machen, indem Gasleitungen dann kein fossiles Erdgas mehr transportieren sollen.

Quellen:

energate messenger: Festlegung “KANU 2.0” Neue Regularien für Gasnetzentgelte ab 2025 [ML]

Gasspeicherumlage: Bundesrat stimmt Änderung zu (27.09.)

Der Bundesrat ebnete den Weg zur Abschaffung der Gasumlage an den deutschen Grenzen. Die Änderung des §35e des EnWG rückt damit in greifbare Nähe.

Zuletzt bestanden Zweifel an der Vereinbarkeit der Umlage mit EU-Recht. Die festgelegte Berechnungsmethode sei unvereinbar mit den EU-Vorgaben, auch verteuere sie den Gastransit durch Deutschland und erschwere somit die Diversifikation der Gasbezugsquellen anderer EU-Staaten. Dies erschwere es der EU, sich von russischen Gaslieferungen unabhängig zu machen.

Die Umlage soll ab dem 1. Januar 2025 nur noch auf inländische Entnahmestellen mit registrierter Leistungsmessung oder SLP auf im Inland ausgespeistes Gas erhoben werden können. Grenzübergänge sowie virtuelle Kopplungspunkte sollen von da an aus der Rechnung entfallen.

Quellen:

Drucksache 399/24

Stellungnahme des Bundesrats zur Drucksache 399/24

Deutscher Bundestag: Regierung passt Energiewirtschaftsgesetz an [PZ]

Marktentwicklung

Wasserstoff-Export: Norwegen gibt Lieferungspläne nach Deutschland auf (24.09)

Norwegen hat seine Pläne zum Export von „blauem“ Wasserstoff nach Deutschland aufgegeben. Der norwegische Gaskonzern Equinor erklärte, dass das Vorhaben, Wasserstoff aus Erdgas mit CO2-Abscheidung und -Speicherung (CCS) zu produzieren und über eine Pipeline nach Deutschland zu transportieren, zu teuer sei und die Nachfrage zu gering ausfalle. Daher sei das Projekt nicht realisierbar.

Stattdessen wird Deutschland vorübergehend blauen Wasserstoff aus den Niederlanden beziehen. Norwegen plant, Gas in die Niederlande zu liefern, wo der blaue Wasserstoff abgespalten und ins deutsche Wasserstoffnetz eingespeist werden soll. Das abgeschiedene CO2soll per Schiff zur Speicherung in die norwegische Nordsee transportiert werden.

Die Zusammenarbeit zwischen Equinor und dem deutschen Energiekonzern RWE zur Entwicklung von wasserstofftauglichen Gaskraftwerken in Deutschland soll jedoch fortgesetzt werden. Der Wasserstoff für diese Kraftwerke wird jedoch nicht aus Norwegen stammen. Beide Unternehmen hatten sich zuvor darauf geeinigt, bis 2030 drei Gigawatt Kraftwerksleistung in Deutschland zu bauen und zu betreiben, als Ersatz für Kohlekraftwerke.

Quellen:

Tagesspiegel Background: Norwegen begräbt Pläne zum Export von „blauem“ Wasserstoff nach Deutschland [ML]

Back-Up-Kapazitäten: Branche fordert Neubauvorschuss für Gaskraftwerke (26.09.)

Noch bleibt unklar, wer die Back-Up Kraftwerke baut, die ab 2030 die grüne Stromerzeugung unterstützen sollen. Das BMWK lässt immer noch auf die Kraftwerksstrategie warten, der Betreiber Steag und der ÜNB TransnetBW schlugen nun einen Neubauvorschuss vor, um den Bau der benötigten Kraftwerke zu sichern.

- Vergütungen für Redispatch sollen bereits zum Zeitpunkt der Investition in ein neues Kraftwerk garantiert werden. So fließen diese ohne Risikoabschlag in die Investitionsrechnung mit ein.

- Kraftwerke sollen so an Standorten entstehen, wo der Netzausbau bisher hinterherhinkt: Im Westen und Südwesten der BRD.

- Durch den Kohleausstieg bis 2030 werden 25 GW an zusätzlichen Gaskraftwerken benötigt, bisher sind sie nicht besonders attraktiv für Investoren, da diese lieber in Erneuerbare investieren.

- Kerstin Andreae, Hauptgeschäftsführerin des BDEW, drängt das BMWK zur Eile: Projekte im Kraftwerksbau benötigten zwischen 4 und 7 Jahren, diese müssten in naher Zukunft in Angriff genommen werden.

Quellen:

Wasserstoffbeschleunigungsgesetz: Uneinheitliche Sicht für einen schnellen Hochlauf (26.09)

Diese Woche tagte im Bundestag der Ausschuss der Sachverständigen zur Evaluation des Wasserstoffbeschleunigungsgesetzes. Die Anhörung im Bundestag zum Wasserstoffbeschleunigungsgesetz (WassBG) hat verschiedene Standpunkte und Forderungen der Interessenvertreter aus der Energiebranche offenbart.

Die wesentlichen diskutierten Änderungen und Standpunkte lassen sich wie folgt zusammenfassen:

Erweiterung des Anwendungsbereichs und der Privilegierung

- GP Joule: Der Energieprojektierer forderte die Privilegierung von Anlagen zur Speicherung und zum Transport von Wasserstoff, darunter auch Gasverdichter und mobile Druckbehälter. Zudem sollen Batteriespeicher, die Elektrolyseure mit Strom versorgen, ebenfalls privilegiert werden. Durch den Status „im überragenden öffentlichen Interesse“ sollen Genehmigungs- und Beteiligungsverfahren erleichtert und beschleunigt werden.

- Deutscher Wasserstoff-Verband (DWV), vertreten durch Werner Diwald: Der Verband fordert, dass auch Anlagen zur Einspeisung von Wasserstoff in das Kernnetz sowie zur Beimischung von H2 in Erdgasleitungen privilegiert werden. Zusätzlich sollen Import- und Umwandlungsanlagen für gasförmigen Wasserstoff oder H2-Derivate einbezogen werden.

- Zukunft Gas, vertreten durch Timm Kehler: Der Verband fordert die Beschleunigung von Maßnahmen zur Verstärkung des Erdgasnetzes, um die Umstellung auf Wasserstoff zu beschleunigen. Auch sollen Anschlüsse an künftige Wasserstoffkraftwerke ins Gesetz einbezogen werden.

Synthetische Brennstoffe und Wasserstoffderivate

- Detlev Wösten, FDP: Der Vertreter plädiert dafür, über Wasserstoff hinauszudenken und synthetische Brennstoffe auf Wasserstoffbasis als „unmittelbare Substitute für heutige Kraftstoffe“ einzubeziehen. Sie seien in der Chemieindustrie und im Verkehr von Bedeutung.

- Kirsten Westphal, SPD: Sie kritisiert die im Gesetzentwurf enthaltene Beschränkung auf die Wasserstoffderivate Ammoniak und flüssige organische Wasserstoffträger (LOHC) als „nicht nachvollziehbar“, da noch nicht absehbar sei, welche Technologien sich durchsetzen werden.

Diskussion um fossilen Wasserstoff

- Zukunft Gas: Der Verband fordert, neben grünem Wasserstoff auch die Berücksichtigung von blauem Wasserstoff (hergestellt durch Dampfreformierung mit CO₂-Speicherung) und türkisem Wasserstoff (Methanpyrolyse) zu erlauben. Beschränkungen auf grünen Wasserstoff könnten den Wasserstoffmarkt behindern.

- GP Joule, vertreten durch Fabian Faller: Der Projektierer lehnt die Privilegierung von Wasserstoffprojekten auf fossiler Basis ab und fordert, dass nur Anlagen, die zu 100 Prozent erneuerbare Energien nutzen, in den Genuss von Vorteilen kommen. Faller argumentiert, dass die Herstellung von grünem Wasserstoff für industrielle Anwendungen bereits möglich sei.

- Alexander Kräß, Deutscher Naturschutzring (DNR): Er schließt sich der Position gegen fossile Wasserstoffvarianten an und sieht die Privilegierung von Wasserstoff auf Erdgasbasis als nicht mit den Klimaschutzzielen vereinbar.

Wasserverbrauch der Elektrolyseure

- Alexander Kräß (DNR): Er mahnt zur Sorgfalt beim Wasserverbrauch von Elektrolyseuren, da Wasser bereits eine knappe Ressource sei. Es müsse sichergestellt werden, dass nicht nur der Süßwasserverbrauch, sondern auch der Bedarf zur Aussolung neuer Kavernenspeicher für H2 berücksichtigt werde.

- Verband kommunaler Unternehmen (VKU), vertreten durch Karsten Specht: Der Verband fordert, Trinkwasser durch elektrolysetauglich aufbereitetes Brauchwasser zu ersetzen, um die Trinkwasserressourcen zu schonen. Dies erfordere eine dringende Änderung der Regelungen im WassBG.

Zusammenfassende Standpunkte:

- SPD und DWV: Fokus auf Ausweitung der Privilegierung für verschiedene Wasserstoffprojekte, einschließlich Einspeisung in Wasserstoff- und Gasnetze.

- Grüne: Kritisch gegenüber der Ausweitung auf Wasserstofftankstellen und fossilen Wasserstoff.

- CDU/CSU und Zukunft Gas: Befürworten eine Berücksichtigung fossiler Wasserstoffquellen und die Integration von Erdgasinfrastrukturen in die Wasserstoffstrategie.

- FDP: Setzt auf synthetische Brennstoffe und einen technologieoffenen Ansatz für den Marktausbau.

Die Anhörung hat gezeigt, dass es in der Branche breite Unterstützung für die Erweiterung des Gesetzentwurfs gibt, allerdings bestehen deutliche Unterschiede in Bezug auf die Einbeziehung fossiler Wasserstoffquellen und den Einsatz von Wasserstoff im Verkehrssektor.

Quellen:

Tagesspiegel Background: H2-Beschleunigung soll breiter anlaufen [ML]

CCS: Strengere Vorgaben für blauen Wasserstoff erwartet (01.10.)

Blauer Wasserstoff wird durch CCUS erst ermöglicht – doch der CO2-Speicherbetrieb, die Transportkosten und das anschließende Verpressen sollen laut EU-Vorgaben in die Emissionsbilanz einkalkuliert werden. Deutschland stellt diese Verordnung in Frage.

Eine Entscheidung diesbezüglich wird noch bis Ende des Jahres erwartet.

- Die Berechnungsart der Klimabilanz kann wichtig werden, wenn es darum geht welche Wasserstoff-Farbe sich neben Grün durchsetzen wird. Diese bestimmt nämlich, ob sie zu den kohlenstoffarmen Brennstoffen gezählt werden können.

- Mindestvoraussetzung für low-carbon fuels (LCF) soll sein, dass sie im Laufe des Lebenszyklus 70 % weniger Emissionen als Fossile Alternativen verursachen. Der Zyklus umfasst Zufuhr, Verarbeitung, Transport, Verteilung und Nutzung. Die positive Einwirkung von CCS und CCU soll in die Berechnung miteinfließen.

- Bei der Herstellung von blauem Wasserstoff will die Kommission aber stärker auf die tatsächliche Bilanz schauen: Entstandene Emissionen durch CCS soll daher in die Rechnung miteinfließen – für blauen Wasserstoff könnte es daher schwieriger werden als LCF klassifiziert zu werden.

- Habeck befürchtet ein Verlangsamen des deutschen Wasserstoff-Hochlaufs. Eine wirtschaftliche Elektrolyse blauen Wasserstoffs soll sonst nicht möglich sein – weder in der EU noch in Deutschland, so Habeck.

- Dafür sei ebenfalls eine Anpassung der delegierten Rechtsakte zu RFNBOs und kohlenstoffarmem Wasserstoff notwendig. Blauer Wasserstoff ist nach einer Studie der Gemeinsamen Forschungsstelle der EU-Kommission wichtig, um weltweite Dekarbonisierung-Szenarien erfüllen zu können.

Klimaschonender Wasserstoff: Aktuelle Lage

- Der „Global Hydrogen Review 2024“ Report der Internationalen Energieagentur (IEA) prognostiziert einen Mangel für klimaschonenden Wasserstoff.

- Weltweit würden Regierungen einen wirtschaftlichen Gesamtbedarf an „low emission hydrogen“ (LEH) 11 Mio. Tonnen im Jahr 2023 anmelden. Finale Investitionsentscheidungen (FIDs) für Produktionskapazitäten liegen aktuell bei gerade einmal 3,4 Mio. Tonnen jährlich. Der Großteil der FIDs verteilt sich auf die Herstellung von grünem Wasserstoff durch Elektrolyse und blauen Wasserstoffs über CCUS.

- Gemeinsam mit bereits bestehenden Produktionskapazitäten würde die Jährliche Menge bei knapp 4 Mio. Tonnen pro Jahr liegen – weit unter den anvisierten 11 Mio. Tonnen.

- In Deutschland sind aktuell nur knapp 0,15 GW der geplanten 13,4 GW Elektrolysekapazitäten installiert. Global kann von einem Volumen von 20 GW ausgegangen werden, sofern alle FIDs realisiert werden.

- Der Bericht schürt aber Hoffnung, dass die Produktion dennoch anschwellen könne: 2024 habe sich die Produktion bereits verdoppelt, bis 2030 könnte sie auf ein fünffaches anwachsen.

- Die IEA zeigt sich positiv: Sie gehe von einem großen Investitionsinteresse aus, doch die Nachfrage lasse bisher zu wünschen übrig. Differenzverträge zwischen Wirtschaft und Staat oder Pflichtquoten für nachhaltige Kraftstoffe für Luft- und Seeverkehr könnten diese ankurbeln. Es fehlen immer noch einheitliche Zielvorgaben für den Einsatz von Wasserstoff, diese wurden zwar von der EU vorgegeben, sind aber noch nicht in nationale Vorgaben eingeflossen. Bisher wird eher die Produktion statt die Nutzung von LEH subventioniert. Der Einsatz von LEHs wird zudem wohl erst durch eine einheitliche und sichere Gesetzgebung attraktiv für Unternehmen werden.

- Doch selbst diese Maßnahmen könnten die Nachfrage nur auf knapp 6 Mio. Tonnen jährlich erhöhen, immer noch weniger als die benötigten 11 Mio. Tonnen. Die IEA bevorzugt zudem einen jährlichen Verbrauch von 65 Mio. Tonnen pro Jahr, um die Pariser Klimaziele zu erreichen.

- China droht aktuell Marktführer zu werden: 43 % aller FIDs finden sich hier, die EU folgt auf Platz 2 mit einem Anteil von 32 %, gefolgt von Indien mit 20 %. Robert Habeck zweifelte zuletzt an dem bisherigen Verlauf des deutschen Wasserstoffhochlaufs. Geplant sei vieles, so der Minister, doch klare Investitionsentscheidungen fehlten. Daher die Anfrage der Lockerung der delegierten Verordnungen auf EU-Ebene.

Quellen:

Tagesspiegel Background: EU plant mit strengeren Vorgaben für blauen Wasserstoff

Tagesspiegel Background: Welt steht vor großem Mangel an klimaschonendem H2 [PZ]

Wärme

Regulatorik

Preisanpassung Fernwärme: Neues BGH-Urteil zu Widerspruchsfristen und Rückforderungen (4.10.)

Der Bundesgerichtshof (BGH) hat mit einem aktuellen Urteil die Rechte von Fernwärmekunden bei Preiserhöhungen deutlich eingeschränkt.

Hintergrund des Urteils sind mehrere Verfahren, in denen Kunden Widerspruch gegen Preisanpassungen eingelegt hatten und Jahre später Rückforderungen geltend machen wollten. Der BGH entschied, dass Kunden künftig nicht nur einmalig Widerspruch einlegen, sondern diesen spätestens innerhalb von drei Jahren erneut bestätigen müssen. Diese Entscheidung betrifft insbesondere die Fernwärmebranche, die durch langfristige Lieferverträge gekennzeichnet ist, und soll den Unternehmen mehr rechtliche Sicherheit bieten, nachdem bisher unklare Preisanpassungsklauseln häufig zu Rückforderungen führten.

Änderungen für Kunden:

- Höhere Anforderungen an Widersprüche: Kunden müssen künftig nicht nur einmalig einen Widerspruch gegen Preiserhöhungen einlegen, sondern diesen spätestens innerhalb von drei Jahren erneut bestätigen, um ihre Ansprüche aufrechtzuerhalten. Andernfalls verliert der Widerspruch seine Wirkung.

- Aktivität erforderlich: Verbraucherschützer warnen, dass Kunden aktiv werden müssen, um ihre Rechte zu wahren. Es reicht nicht mehr, nur einen Widerspruch einzulegen; eine klare Bekräftigung ist notwendig, möglicherweise durch gerichtliche Schritte oder das Aussetzen von Zahlungen.

- Unsicherheit bei Rückforderungen: Offene Fragen bleiben, wie Kunden in Zukunft ihre Widersprüche wirksam machen können und ob es bereits ausreichende Informationsgrundlagen gibt, um rechtliche Schritte einzuleiten. Diese Fragen müssen durch weitere Entscheidungen der Gerichte geklärt werden.

Konsequenzen für Fernwärmeunternehmen:

- Rechtliche Sicherheit und weniger Risiko: Für die Fernwärmeunternehmen bedeutet die Entscheidung eine Erleichterung. Bisher mussten sie Rückstellungen für mögliche Rückforderungen von Kunden aufgrund unwirksamer Preisanpassungsklauseln machen. Nun ist das Risiko solcher Rückforderungen reduziert.

- Stabilität nach der Gaskrise: Die Entscheidung schafft laut Branchenverband AGFW „Rechtsfrieden und Beruhigung“, insbesondere nach den starken Preisschwankungen während der Gaskrise.

- Langfristige Verträge: Da die Fernwärmebranche oft langfristige Verträge (zehn Jahre oder länger) mit Kunden hat, sorgt die Entscheidung für mehr Planungssicherheit und weniger finanzielle Risiken bei Preisanpassungen.

Insgesamt profitieren die Fernwärmeanbieter durch die rechtliche Klärung und die erhöhten Anforderungen an die Kunden, während Kunden künftig aufpassen müssen, ihre Rechte aktiv zu verteidigen.

Quellen:

energate messenger: BGH beschneidet Verbraucherrechte bei Preiserhöhungen [ML]

Nullemissionsgebäude: schärfere Vorgaben für Neubauten ab 2030 (04.10.)

Die EU-Kommission hat diese Woche einen Entwurf für strengere Leitlinien für Neubauten ab 2030 vorgestellt, der sich auf die Einführung von Nullemissionsgebäuden

(Zero Emission Buildings, ZEB) konzentriert.

Diese neuen Vorgaben basieren auf der Reform der EU-Gebäuderichtlinie (EPBD) und sollen die Anforderungen an die Energieeffizienz und CO2-Emissionen von Gebäuden deutlich verschärfen. Ziel ist es, dass Neubauten ab 2030 keine CO2-Emissionen aus fossilen Brennstoffen mehr verursachen. Nur ein minimaler CO2-Ausstoß wird dann noch toleriert. Die genaue Ausgestaltung der Nullemissionsgebäude wird mit der jetzt vorgestellten Leitlinie konkretisiert.

Ein zentraler Aspekt der neuen Regelungen ist, dass die Energie für Heizen und Kühlen aus erneuerbaren Quellen stammen muss, die entweder direkt vor Ort oder in der Nähe erzeugt werden. Beispiele hierfür sind Wärmepumpen oder Biomasseheizkessel, die auf dem Grundstück installiert werden können. Zusätzlich werden kohlenstoffarme Energiequellen akzeptiert, die eine Gruppe von Gebäuden gemeinsam versorgen. Das bedeutet, dass erneuerbare Energien eine Schlüsselrolle bei der Energieversorgung

dieser neuen Gebäudetypen spielen werden.

Ein weiterer wesentlicher Punkt ist die Festlegung, dass der Primärenergiebedarf von Nullemissionsgebäuden mindestens zehn Prozent unter dem Niveau von Niedrigst-Energiegebäuden (Nearly Zero Energy Buildings, NZEB) liegen muss, die derzeit als Standard für energieeffiziente Neubauten gelten. Dies wird eine Verschärfung der bisherigen Neubauanforderungen bedeuten, die in der nächsten Legislaturperiode umgesetzt werden muss.

Die Leitlinie sieht zudem eine neue Berechnungsmethode für den Energiebedarf von Gebäuden vor. Erstmals soll dabei auch der Energiebedarf, der aus erneuerbaren Energien wie Wärmepumpen gedeckt wird, berücksichtigt werden. Fachleute weisen darauf hin, dass dies eine Anpassung der bestehenden Regelungen im Gebäudeenergiegesetz (GEG) erfordert, um diese neuen Anforderungen angemessen abzubilden.

Für Neubauten gilt ab 2030 die Pflicht, den Standard eines Nullemissionsgebäudes zu erfüllen. Öffentliche Gebäude müssen diese Vorgaben bereits ab 2028 einhalten. Allerdings sind noch viele Details offen, insbesondere was nationale Renovierungsfahrpläne und Mindesteffizienzvorgaben für Nicht-Wohngebäude betrifft. Diese Details müssen bis Mai 2026 in nationales Recht umgesetzt werden.

In Deutschland wird diese Frage politisch derzeit eher zurückhaltend behandelt. Stefan Wenzel, Parlamentarischer Staatssekretär im Bundeswirtschaftsministerium, erklärte kürzlich, dass die aktuelle Regierungskoalition dieses Thema aufgrund fehlender Daten zum Gebäudebestand in dieser Legislaturperiode nicht mehr aufgreifen werde. Die konkrete Umsetzung der Vorgaben auf nationaler Ebene wird also erst in den kommenden Jahren erfolgen.

Quellen:

Tagesspiegel Background: EU-Kommission drängt auf schärfere Vorgaben für Neubauten ab 2030 [ML]

Marktentwicklung

Heizkosten: Allgemeiner Preisverfall bis auf Fernwärme (25.09.)

Der aktuelle Heizspiegel der Beratungsgesellschaft CO2Online zeigt dass die Kosten für eine Gasheizung eines Mehrfamilienhauses im Vergleich zum Vorjahr um knapp 10 % gesunken sei.

Heizöl ist im Vergleich preislich um 28 % zurückgegangen, Holzpellets um 19 %. Nur Fernwärme ist knapp 8 % teurer geworden. Die Gesellschaft prognostiziert für das Restjahr ein Preisrückgang im Vergleich zu 2023 bei Gas um ganze 25 %, Wärmepumpen um knapp 18 % und Holzpellets weitere 6 % sowie bei Heizöl zusätzliche 4 %. Fernwärme soll um weitere 21 % steigen.

Quellen:

energate messenger: Heizkosten sinken, nur Fernwärme teurer [PZ]

SMGW: BSI-Impulspapier will integrierte Steuerungsfunktion ermöglichen (04.10.)

Das Papier wurde bereits im August veröffentlicht, es ermöglicht eine integrierte Steuerung mit Nachweisführung. Eine separate Steuerbox würde so überflüssig werden. Die Funktion kann freiwillig in die Geräte integriert werden.

- Der BDEW begrüßt, dass durch die integrierte Lösung sowohl an Zeit als auch an Kosten gespart werden könne. Der Zeitpunkt der Umsetzung sei jedoch unpassend: Die meisten Unternehmen arbeiten an der Umsetzung der Steuerbox, durch die neue Möglichkeit müssten viele nun auch diese Lösung nachträglich entwickeln. Um hier für Erleichterung zu sorgen, solle die Schnittstelle gegenüber der Kundenanlage gleich wie bei der Steuerbox definiert werden.

- Von einer Zertifizierung über die technische Vorgabe des BSI, TR-03109-5, solle ebenfalls abgesehen werden.

- Das BSI hat gemäß dieser Richtlinie zum ersten Mal eine Submeter-Lösung zertifiziert: Das Produkt CLS Adapter Submetering 2 der PPC AG Mannheim. Dies ermögliche eine gesicherte Fernablese. Dies spart Kosten und ermöglicht einen Fortschritt der Digitalisierung & Transparenz für Verbraucher.

- Das Submetering Gerät integriert die Kommunikationskanäle aller Sparten: Strom, Wärme, Gas und Wasser.

- Am 15. Oktober wird der BSI über die Konsultations-Ergebnisse berichten.

Quellen:

BDEW: Integrierte Steuerungsfunktion im SMGW: Konsultation des BSIImpulspapiers

ZfK: Zertifizierung erteilt: Sichere Fernablese des Wärmeverbrauchs über intelligente Messsysteme [PZ]

Sektorübergreifend

Regulatorik

CO2-Speichergesetz: Bundestagsbeschluss könnte Windhundprinzip einläuten (27.09.)

Vor zwölf Jahren wurde das unterirdische Speichern von Kohlendioxid (CCS) in Deutschland verboten. Nun hebt der Bundestag das Verbot teilweise auf, um die Speicherung von CO₂ in der deutschen Ausschließlichen Wirtschaftszone (AWZ) der Nordsee zu ermöglichen. Der Gesetzentwurf soll es Unternehmen ermöglichen, in großem Maßstab CO₂ zu speichern, und wird voraussichtlich ohne größere Widerstände beschlossen. Unternehmen aus der Öl- und Gasindustrie, die das technische Know How besitzen, stehen bereit, um Anträge zu stellen. Bereits 2024 könnten erste Anträge auf Erkundungsgenehmigungen eingereicht werden.

Aktuelle Herausforderungen: Es gibt Bedenken, dass es zu einem „Windhundrennen“ um Speicherplätze kommen könnte, bei dem Unternehmen zwar Anträge stellen, aber keine ernsthaften Pläne zur Realisierung haben. Dies könnte den Fortschritt verlangsamen, da die Kosten für die Erkundung hoch sind und das Geschäftsmodell für CCS noch nicht

vollständig entwickelt ist.

Naturschützer, insbesondere der NABU, fordern, dass vor der Genehmigung von CCSProjekten die marine Raumplanung aktualisiert wird, um Gebiete mit dem geringsten ökologischen Fußabdruck auszuwählen. Die Nordsee ist bereits stark durch Windkraft und industrielle Aktivitäten belastet, weshalb eine sorgfältige Planung gefordert wird.

Zukünftige Entwicklungen: CCS hat großes Potenzial, insbesondere in ausgeförderten Öl und Gasfeldern, wo die geologischen Bedingungen gut bekannt sind. Es wird erwartet, dass CCS ein wichtiger Baustein zur Reduzierung von nicht vermeidbaren CO₂-Emissionen sein wird. Doch die Raumplanung ist ein zentrales Hindernis, da es bereits erhebliche Nutzungskonflikte mit Offshore-Windparks gibt. Lösungen könnten darin bestehen, Windkraftanlagen und CO₂-Speicher kombiniert zu nutzen, wobei Windparks über den CO₂-Speichern errichtet werden.

Zudem gibt es Forderungen nach einer unabhängigen Überwachung der Speicherstätten, um Transparenz und Sicherheit zu gewährleisten. Ein Whistleblowing-System könnte eingeführt werden, um Unregelmäßigkeiten zu melden.

Ausblick: Die nächsten Jahre werden zeigen, ob CCS in der Nordsee erfolgreich etabliert werden kann. Die Technologie wird voraussichtlich Teil der langfristigen Strategie zur Bekämpfung des Klimawandels sein, aber die Integration in die bestehende Infrastruktur, insbesondere Offshore-Windparks, wird eine Herausforderung darstellen. Wichtig wird es sein, den ökologischen Einfluss zu minimieren und Konflikte mit anderen Nutzungen der Nordsee zu lösen.

Quellen:

Tagesspiegel Background – Windhundrennen um die CO2-Speicher [ML]

BImSchV: THG-Quotenerfüllung soll angepasst werden (23.09.)

Der Änderungsentwurf zur 38. Verordnung des Bundes-Immissionsschutzgesetzes (BImSchV) bringt wesentliche Anpassungen im Hinblick auf die Nutzung von CO₂ – Zertifikaten und die Erfüllung der Treibhausgasquote (THG-Quote) mit sich, um den Einsatz klimaneutraler Kraftstoffe zu fördern und die Integrität des Systems zu stärken.

THG-Quote: Nutzung aktueller CO₂ -Zertifikate:

- Ab 2025 dürfen Mineralölunternehmen zur Erfüllung der Treibhausgas (THG)-Quote nur noch CO₂ -Zertifikate aus demselben Jahr verwenden.

- Das Ansparen von Zertifikaten aus Übererfüllungen der Vorjahre wird für 2025 und 2026 ausgesetzt, bleibt aber für die Jahre davor gültig.

- Ab 2027 können angesparte Zertifikate wieder verwendet werden.

Ziel der Änderung:

- Die Änderung soll die Nachfrage nach klimaneutralen Kraftstoffen, wie Biokraftstoffen, grünem Wasserstoff und Strom in Elektrofahrzeugen, stärken. Durch das bisherige Ansparen von CO₂ -Zertifikaten wurde dies abgeschwächt.

- Es wird erwartet, dass die Mineralölindustrie durch die Nutzung aktueller Zertifikate gezwungen wird, mehr nachhaltige Energien einzusetzen, was den Herstellern von Biokraftstoffen und anderen nachhaltigen Technologien zugutekommt.

Hintergrund:

- Übererfüllungen der THG-Quote in den letzten Jahren führten dazu, dass weniger Nachfrage nach Biokraftstoffen und grünem Wasserstoff bestand, was diese Sektoren wirtschaftlich belastete.

- Der Änderungsentwurf wird außerdem durch Betrugsskandale um gefälschte Zertifikate und falsch deklarierten Biodiesel motiviert. Diese Vorfälle haben zu einem starken Preisverfall der THG-Quoten geführt.

Weiteres Verfahren:

- Der Entwurf befindet sich derzeit in der Abstimmung zwischen den Bundesländern und Verbänden. Nach einer inneren Abstimmung in der Bundesregierung muss er noch im Bundeskabinett beschlossen werden.

Quelle:

energate messenger: THG-Quote: Nur noch aktuelle CO2-Zertifikate [ML]

Energieeffizienzgesetz: Verabschiedung des Änderungsgesetzes naht (26.09.)

Die bestehende Richtlinie soll an die EU-Vorgaben angepasst werden. Die Branche kann mit vereinfachten Berichtspflichten und weiteren Entlastungen rechnen, so das BMWK.

- Die erste Version des Gesetzes vom November letzten Jahres sollte dem Ziel dienen, den Primärenergieverbrauch Deutschlands bis 2030 im Vergleich zu 2008 um 39,3 % zu senken.

- Gerade Rechenzentren rücken daher in den Fokus der Gesetzgeber: Diese verbrauchen große Mengen an Energie. 2022 schätzte man den Verbrauch auf 17,9 Mrd. kWh – das ist mehr als die Stadt Berlin in einem Jahr benötigt.

- Rechenzentren, die ab Juli 2026 in Betrieb genommen werden, müssen daher neue Mindeststandards einhalten und Abwärme gezielt nutzen. Auch einige bereits bestehende Zentren werden von diesen Vorgaben betroffen sein. Die Energieversorgung muss ab diesem Jahr zu 50 % von Erneuerbaren gedeckt werden, ab 2027 zu 100 %. Diese Vorgaben müssen aufgrund des deutschen Strommixes allerdings nur rein bilanziell eingehalten werden, z.B. durch den Zertifikate-Ankauf oder Power Purchase Agreements.

- Zudem soll ein öffentlich zugängliches Energieeffizienzregister für Rechenzentren eingeführt werden. Eingetragen werden Zentren ab einer Rechenleistung von 300 kW. Gemeldet werden Name, Eigentümer, Betreiber, Datum der Inbetriebnahme und der Standort. Auch die Gesamtfläche, der Stromverbrauch und der EE-Anteil müssen mitgeteilt werden. Die Abwärme und ihre Temperatur müssen ebenfalls angegeben werden. Seit Mitte August ist die Frist zur Angabe verstrichen.

- Das deutsche Gesetz ist in Teilen zwar strenger als die europäische Vorgabe, dennoch muss es weiter angepasst werden. Das BMWK teilt mit, dass es sich allerdings größtenteils um kleinere redaktionelle Änderungen handele, vor allem die Regelungen zu Berichtspflichten würden angepasst werden.

- Die Unternehmen kritisieren, dass durch die öffentlich zugänglichen Daten ein Sicherheitsrisiko entstünde: Wichtige Rechenzentren könnten so ermittelt werden und physische Attacken könnten folgen. Die Branchenverbände Bitkom und Eco wollen den Zusatz im Gesetz, dass Betriebs- und Geschäftsgeheimnisse nicht offengelegt werden dürfen, alle Informationen, die dem entsprechen könnten sollen unter eine Sonderregelung fallen und nicht öffentlich zugänglich sein.

- Auch kritisiert die Branche, dass in Co-Location-Zentren die Betreiber oft keinen Eingriff darauf hätten, welche Stromverträge ihre Mieter abschlössen.

Die Branche pocht darauf, bestehende Rechtsunsicherheiten zu beseitigen. Die Ampel scheint sich nämlich nicht einig zu sein: Die FDP besteht auf eine engere Orientierung an den europäischen Vorgaben. Die öffentliche Anhörung zum Gesetz des Ausschusses für Klima und Energie ist bis jetzt auf den 9. Oktober angesetzt.

Quellen:

Tagesspiegel Background: Energieeffizienzgesetz: Noch kein Jahr als und schon veraltet? [PZ]

Bürokratieentlastungsgesetz IV verabschiedet (27.09.)

Ziel des BEG IV ist die Entlastung der deutschen Wirtschaft um bis zu 3 Mrd. € jährlich, eine Mrd. € sollen vom Staat kommen. Elektrolyseure können mit erleichterten Umweltverträglichkeitsprüfungen rechnen, Praxischecks werden zum Standard in allen Ressorts. Genehmigungsverfahren für Schwer- und Großraumtransporte werden beschleunigt.

Der BDEW kritisiert, dass viele Vorschläge der Energiewirtschaft nicht aufgenommen worden seien – das neue Gesetz greife schlicht zu kurz. Der Verband hoffte auf ein branchenspezifisches Bürokratieentlastungsgesetz, dies wurde nicht Teil der Novellierung.

Quellen:

Tagesspiegel Background: Bundestag beschließt Bürokratieentlastung [PZ]

CSRD-Richtlinie & RED III-Genehmigungsverfahren: EU leitet Verfahren gegen 26 EU-Staaten ein, unter ihnen auch Deutschland (27.09.)

Die Vorgaben zur Nachhaltigkeitsberichterstattung und beschleunigten Genehmigungsverfahren seien beide nicht rechtzeitig in nationales Recht übertragen worden. Die Vorgaben zu Genehmigungsverfahren hätte bis zum 1. Juli umgesetzt werden sollen, geschafft hat dies bis dato nur Dänemark. Die CSRD-Richtlinie zur Nachhaltigkeitsberichterstattung wurde nur von 11 EU-Ländern umgesetzt. Deren Frist ist am 6. Juli abgelaufen.

Wie steht es um die CSRD-Richtlinie?

Am 27.09.2024 nahm der Bundesrat Stellung zu einem Gesetzesentwurf zum CSRD, in dem der EU-Vorschlag übernommen wird, dass große Unternehmen ihren Lagebericht um den Nachhaltigkeitsbericht ergänzen. Diese Richtlinie soll aber nur für größere Unternehmen gelten, der Bundesrat sprach sich klar für eine Entlastung von kleineren Unternehmen aus. Der VKU begrüßte, dass so an Bürokratie für kleine kommunale Versorger eingespart werden soll, auch würde die EU-Vorgabe 1:1 umgesetzt werden, was die Implementation erleichtern würde. Auch der BDEW ließ seine Zustimmung verlauten.

Justizminister Marco Buschmann (FDP) will die aktuellen EU-Vorgaben zur CSRD Berichterstattung nachverhandeln, er ist der Meinung, sie würden der Wettbewerbsfähigkeit der EU eher schaden. Er sieht auch Konflikte mit dem Bürokratieentlastungsgesetz, die erhofften Kostensenkungen um eine Mrd. € würden durch die erwarteten CSRD-Kosten von 1,6 Mrd. € zunichte gemacht werden. Die SPD kritisiert den Vorschlag Buschmanns, dies sei keine Initiative, die die gesamte Bundesregierung unterstütze.

Was ist bei RED III zu erwarten?

Der Bundesrat kritisierte in einer Stellungnahme vom 27.09.2024, dass das unnötige Ausschließen von höhenbeschränkten Flächen (z.B. aufgrund von militärischer oder luftverkehrsrechtlicher, ziviler Nutzung) stärker im Gesetzesentwurf der Regierung zu RED III thematisiert werden solle. So soll verhindert werden, dass mögliche Flächen ungenutzt bleiben, obwohl sie in eingeschränktem Maße zur wirtschaftlichen Energieerzeugung eingesetzt werden könnten. Hier müsse für mehr Rechtssicherheit gesorgt werden.

Wie geht es nun weiter?

Deutschland hat nun 2 Monate Zeit, um auf die Vorwürfe zu reagieren. Ein mögliches Vertragsverletzungsverfahren kann bis zu einer Klage vor dem EuGH und einer Geldbuße führen.

Quellen:

Tagesspiegel Background: EU- Mitgliedsstaaten verschleppen Energiereformen

VKU-Pressemitteilung vom 27.09.2024

Euractiv: Justizminister will EU-Regeln zu Nachhaltigkeitsberichten nachverhandeln

[PZ]

Öffentliches Vergaberecht: Direktvergabe soll bevorzugt genutzt werden (01.10.)

Das BMWK will Forderungen aus dem Net Zero Industry Act implementieren, die vereinfachten Verfahren sollen mit sozialen und ökologischen Nachhaltigkeitskriterien einhergehen.

- Die Vergabeverfahren sollen für Aufträge bis 15.000 € schneller und einfacher werden dafür aber sozialer, ökologischer und innovativer werden. Bisher galten beschleunigte Verfahren nur für Aufträge bis 1.000 €.

- Vorschläge von Start-Ups und gemeinwohlorientierten Unternehmen können sogar bis zu einer Auftragsgrenzen von 100.000 € in diese Verfahren fallen.

- Auch sollen Unternehmen aus bestimmten Drittstaaten von der Vergabe für Aufträge für kritische Infrastruktur ausgeschlossen werden.

- Bisher wird in nur knapp 13,7 % der Vergaben aufgrund von Nachhaltigkeitskriterien entschieden, bisher bleibt der Preis ausschlaggebend.

- Genaue Nachhaltigkeitskriterien sollen nicht vorgeschrieben werden, es wird allerdings eine Positiv-Liste aufgesetzt aus der ausgewählt werden kann. Auch eine Negativliste mit Leistungen mit besonders negativer Ökobilanz soll als Orientierungshilfe für die Vergabestellen aufgesetzt werden.

- Die Beschaffung soll so nicht nur nachhaltiger werden, sondern auch kostengünstiger: Habeck prognostiziert Einsparungen von bis zu 1,3 Mrd. € pro Jahr.

- Die Überarbeitung der Vergaberichtlinien soll auch europäische Hersteller unterstützen und den Aufbau klimaneutraler Leitmärkte in den Bereichen Stahl, Zement und Kalk unterstützen.

- Der Vorschlag liegt aktuell in der Ressortabstimmung, Ende Oktober folgt die Verbände- und Länderanhörung. Habeck setzt sich dafür ein, dass dieser Vorschlag auch in die europaweite Vergabevorgaben einfließen soll.

Quellen:

Tagesspiegel Background: Habeck transformiert die Vergabe [PZ]

Marktentwicklung

EU-Kommission: Von der Leyen ernennt Kommissare, Bestätigung folgt Mitte Oktober (27.09.)

Die meisten Kandidaten stammen aus der sozialdemokratischen S&D Fraktion im EUParlament oder aus der konservativen EVP. Hier die Relevantesten für die Energiewirtschaft:

- Vizepräsidentin für einen sauberen, gerechten und wettbewerbsfähigen Übergang wurde die Spanierin Teresa Ribera von S&D. Es ist zu erwarten, dass sie vor allem auf den Natur- und Umweltschutz Teil des Green Deal setzen wird. Experten erwarten eine Beschleunigung der Beihilfeverfahren von Energiewendeprojekten. Einige befürchten allerdings einschneidende Maßnahmen zur Senkung der Energiepreise, wie etwa eine weitere Reform des Strommarktdesigns – dies wurde zuletzt als unwahrscheinlich wahrgenommen, aufgrund des Draghi-Berichts sei dies aber wieder in den Raum des Möglichen gerutscht. Auch der Wasserstoffhochlauf könnte in der Prioritätenliste nach hinten rücken.

- Vizepräsident für Wohlstand und Industriestrategie wurde der Franzose Stéphane Séjourné von der liberalen Fraktion Renew Europe.

- Kommissar für Energie und Wohnen wurde der dänische Sozialdemokrat Dan Jørgensen. Von ihm sei zu erwarten, dass er den Clean Industrial deal maßgeblich unterstützen wird und die Implementierung bereits laufender Legislativ-Verfahren vorantreiben wird. Vor allem der Netzausbau und KI-Einsatz in der Energiewirtschaft soll ein Kernthema bei ihm werden.

- Kommissarin für Umwelt, Wasserresilienz und Kreislaufwirtschaft wurde die Schwedin Jessika Roswall von der EVP. Von ihr wird erwartet, dass sie sich für eine Überarbeitung von REACH einsetzt.

- Der konservative Niederländer Wopke Hoekstra wurde Kommissar für Klima, Net Zero und sauberes Wachstum

Die Bestätigung durch das Parlament soll in der Woche vom 14. Bis 18. Oktober erfolgen, die neue Kommission kann dann im Dezember 2024 mit ihrer Arbeit beginnen.

Quellen:

BDEW: Von der Leyen ernennt neues Kommissarskollegium [PZ]

Gebäudepolitik: EU-Umweltagentur fordert mehr Einheitlichkeit ein (01.10.)

Alle Lebenszyklen eines Gebäudes – von der Herstellung der Baumaterialien, über Bau, Renovierung, Nutzung und Abbruch – sollen in Umwelt- und Klimafragen einheitlich adressiert werden.

- Die Umwelt- und Klimabilanz bestehender Gebäude und vor allem von Neubauten soll so verbessert werden. Zudem sollen Gebäude so auch widerstandsfähiger gegen die Auswirkungen des Klimawandels werden.

- Es gäbe zwar schon viele gute Ansätze, doch ein ganzheitlicher Rechtsrahmen über alle Lebenszyklen vermisst die Europäische Umweltagentur.

- Prinzipien der Kreislaufwirtschaft sollen stärker einbezogen werden, auch sollen Renovierungen attraktiver gestaltet werden als Abbrüche und Neubauten, vor allem, um der Flächenversiegelung entgegenzutreten. Auch treten beim Abbruch große Mengen an Abfall an, der so vermindert werden könne.

Quellen:

Tagesspiegel Background: EU-Umweltagentur fordert ganzheitliche Politik für Gebäude [PZ]

Clean Industrial Deal: Grüner Staatssekretär gibt Einschätzungen ab (01.10.)

Sven Giegold (Grüne), beamteter Staatssekretär im BMWK stellte seine Prioritäten für den Clean Industrial Deal vor:

- Er fordert einen klaren Fokus auf Erneuerbare Energien als kostengünstige Energiequelle. Beim Streit um Kernenergie fordert er eine klare Linie der Kommission. Atomkraft soll klar von EU-Haushaltsmitteln ausgegrenzt werden.

- Für die Energieeffizienz der EU forderte er härtere Ziele bis 2040. Unterstützt werden sollen diese durch „neue Heizungsstandards, einen Aktionsplan für Wärmepumpen und eine Renovierungsinitiative“, so Giegold.

- Strenge Produktionsvorschriften für Wasserstoff sollen erst 2030 eingeführt werden. Damit unterstützt er Habecks Vorschlag zur Überarbeitung der delegierten Rechtsakte, die dies vorschreiben.

- Ferner fordert er einen Flexibilitätsfahrplan, der die Verbraucher auf fluktuierende Versorgungslagen sensibilisieren soll, sowie eine Netzunion, die das Regelwerk zur europäischen Netzplanung überarbeiten solle.

Sven Giegold erwägt nach dem Rücktritt des Grünen-Vorstands für die Bundesgeschäftsführung zu kandidieren, somit wäre er automatisch Teil des neuen Vorstands. Der ehemalige EU-Parlamentarier stammt aus dem linkeren Flügel der Partei und hat bereits langjährige Erfahrung in diversen Wirtschaftsressorts. Mit Habeck arbeite er gut zusammen, sei aber kein Vertrauter.

Die Finanzierung des Clean Industrial Deal scheuchte zuletzt einige Wirtschaftsexperten auf: Der Brüsseler Think-Tank Bruegel sprach zuletzt von einem „Innovations- und Investitionsschock“. Der Wettbewerb zu China, das weniger auf grüne Technologien setzt, sei Dreh- und Angelpunkt, so der Leiter der Generaldirektion Klima, Kurt Vandenberghe. Von Bedeutung seien laut ihm politische Maßnahmen, die den Zugang zu sauberer und kostengünstiger Energie gewährleisteten. Dazu müsse man genügend Finanzmittel, Fachwissen sowie einen funktionierenden Binnenmarkt und Handelsmöglichkeiten bereitstellen. Man solle sich allerdings auf energieintensive Sektoren fokussieren, die dies nicht aus eigener Kraft schaffen könnten. Vandenberghe steht klar für einen funktionierenden Wettbewerb und Innovationsdruck ein, zu viel staatliche Unterstützung dürfe nicht das Ziel sein.

Nur 33 % von 550 befragten deutschen Produktionsunternehmen gaben an, dass sie bereits klimaneutrale Strategien implementierten. Dagegen gaben 62 % an, dass sie eher Nachteile durch die Klimaziele befürchteten. Ganze 53 % waren der Ansicht, dass ihre Produkte an Wettbewerbsfähigkeit verlören durch nachhaltige Zielvorgaben.

Quellen:

Euractiv: Clean Industrial Deal: Berlin will Atomkraft von EU-Geldern ausschließen

FAZ: Baerbock für Habeck-Führung – Spitzenteam nimmt Gestalt an

Euractiv: Clean Industrial Deal: EU steuert auf „große Finanzierungsdebatte“ zu

[PZ]

EU-Klimapolitik: Was die EU in der neuen Regulierungsperiode ändern will (04.10.)

Die EU-Kommission hat sich zum Ziel gesetzt, den Übergang zu einer klimafreundlichen und wettbewerbsfähigen Industrie voranzutreiben. Im Rahmen der sogenannten „Clean Transition Dialogues“ wurden in den vergangenen Monaten intensive Gespräche mit Vertretern der Industrie, Gewerkschaften und Arbeitgeber geführt, um den Weg zur Dekarbonisierung der europäischen Industrie zu ebnen. Daraus resultiert ein neuer Bericht, der fünf zentrale Bausteine für eine zukunftsorientierte Industriepolitik skizziert. Diese sollen sowohl die wirtschaftliche Wettbewerbsfähigkeit der EU als auch den Klimaschutz miteinander vereinen.

Der Plan sieht weitreichende Maßnahmen vor, um die Industrie für die kommenden Herausforderungen zu wappnen und dabei den Umbau hin zu nachhaltigen Produktionsmethoden zu erleichtern.

Die fünf Bausteine der zukünftigen EU-Industriepolitik basieren auf den Lehren aus den „Clean Transition Dialogues“, welche die EU-Kommission zur Unterstützung der Dekarbonisierung der Industrie geführt hat. Die Kernaussagen der fünf Bausteine sind:

- Vereinfachter Rechtsrahmen: Der rechtliche Rahmen für die Industrie soll einfacher und wirksamer werden, um den Umbau zur klimafreundlichen Produktion zu ermöglichen. Der Fokus liegt auf einer einheitlichen Umsetzung der bestehenden Regeln in allen EU-Mitgliedstaaten.

- Niedrigere Energiekosten: Brüssel zeigt sich offen für Gespräche über geringere Energiepreise und Netzentgelte für energieintensive Industrien, ohne jedoch direkte Subventionen zuzusichern. Ein Schwerpunkt liegt auf dem Ausbau erneuerbarer Energien.

- Moderne Infrastruktur: Der Ausbau von moderner Infrastruktur, insbesondere im Bereich der Energie- und Stromnetze, soll beschleunigt werden. Dies ist eine Voraussetzung für eine erfolgreiche Energiewende und Dekarbonisierung.

- Erleichterter Zugang zu Finanzierungen: Die Industrie soll besseren Zugang zu Finanzierung und Fördermitteln erhalten, vor allem durch die Einbindung des Privatsektors. Neue EU-Gelder sind nicht vorgesehen, stattdessen wird auf bestehende Programme und private Investitionen gesetzt.

- Gestärkter Binnenmarkt: Der Binnenmarkt soll durch eine strategische Aufstellung gegenüber globalen Wettbewerbern gestärkt werden, unter anderem durch neu ausgerichtete Vergabeverfahren, die auf Resilienz und Nachhaltigkeit abzielen.

Zusätzlich wird die EU-Kommission messbare Ziele und Kennzahlen festlegen, um den Fortschritt der Klimaziele und die Wettbewerbsfähigkeit der Industrie zu überwachen.