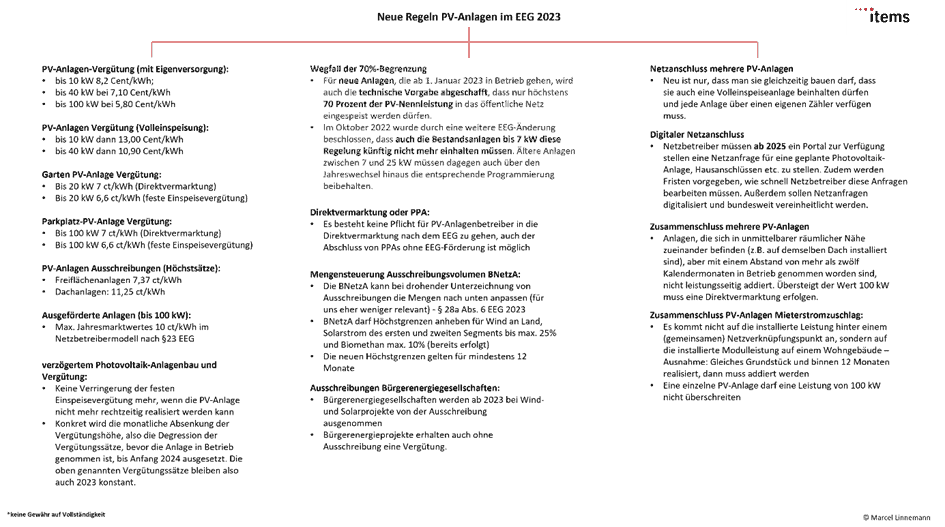

Solarenergie als wesentlicher Baustein der Energiewende

Die Erreichung der Klimaziele und die Umsetzung der Energiewende sind wesentliche Bausteine der Politik und des Erneuerbare-Energien-Gesetzes (EEG). Bei der Transformation des Strom- und Wärmesektors liegt der Fokus klar auf der Elektrifizierung und der Umstellung auf erneuerbare Erzeugungstechnologien. Im Vordergrund steht dabei der Ausbau von Wind- und Solarenergie, die das Fundament der zukünftigen Stromversorgung in Deutschland bilden sollen. Um diesen Ausbau zu beschleunigen, hat der Gesetzgeber in den letzten Monaten eine Reihe von Änderungen insbesondere im Bereich der Photovoltaik auf den Weg gebracht.

Betrachtet man den aktuellen Status quo, so findet man aus regulatorischer Sicht eine Vielzahl von PV-Anlagentypen im EEG, die unterschiedlichen Förderkonstrukten und Ausschreibungsbedingungen unterliegen. Mit Blick auf das Jahr 2030 sieht der Gesetzgeber einen jährlichen PV-Zubau von 6,5 bis 11 GW Leistung vor, so dass die zukünftige PV-Leistung noch einmal deutlich über der heutigen Gesamtleistung liegen wird.

In diesem Blogbeitrag soll es jedoch weniger um das Ausschreibungsdesign und die jährlichen Zubaumengen gehen. Vielmehr soll ein Überblick über die verschiedenen Arten der Photovoltaik aus Sicht des EEG gegeben werden:

Die Standardanlagen im EEG

Der Begriff Photovoltaik wird im EEG eher selten verwendet. Stattdessen wird häufig von Solarenergie oder allgemein von Solaranlagen gesprochen. Generell ist der Begriff Solaranlage ein Sammelbegriff für alle Anlagentypen, was sich auch in der Begriffsdefinition widerspiegelt, denn eine Solaranlage ist jede Anlage zur Erzeugung von Strom aus solarer Strahlungsenergie (§ 3 Nr. 41 EEG).

Differenziert man den Begriff der Solaranlage einen Schritt weiter, so zeigt sich, dass zwei Arten von Solaranlagen den Großteil des Zubaus von Photovoltaikanlagen bestimmen: Solaranlagen des ersten und des zweiten Segments. Unter Solaranlagen des ersten Segments versteht man jede Freiflächenanlage und jede Solaranlage auf, an oder in einer baulichen Anlage, die weder ein Gebäude noch eine Lärmschutzwand ist (§ 3 Nr. 41 EEG), während Solaranlagen des zweiten Segments jede Solaranlage auf, an oder in einem Gebäude oder einer Lärmschutzwand sind (§ 3 Nr. 41b EEG).

Bei Solaranlagen des ersten Segments versteht man unter Freiflächenanlagen Solaranlagen, die auf Freiflächen, wie zum Beispiel auf landwirtschaftlich genutzten Flächen oder Brachland, installiert sind. Gebäudeintegrierte Anlagen sind wiederum Anlagen, die in die Architektur von Gebäuden integriert sind und dienen nicht nur der Energieerzeugung, sondern können auch Teil der Gebäudehülle sein, wie beispielsweise Solarfassaden oder -dächer. Bei Dachanlagen als Teil von Solaranlagen des zweiten Segments handelt es sich um Solaranlagen, die auf Gebäudedächern installiert sind. Hierbei kann es sich sowohl um geneigte als auch um flache Dächer handeln.

Die aktuellen Ausbauziele innerhalb der beiden Segmente sind etwa gleich groß, weswegen beide Segmente die gleiche Bedeutung für die Umsetzung der Energiewende haben. Allerdings gibt es Unterschiede im Ausschreibungsdesign oder der Vergütungsstrukturen. Die Unterscheidung von Solaranlagen des ersten und zweiten Segments existiert schon seit längerem und wurde kurz nach der Durchführung der ersten Ausschreibungen vor einigen Jahren eingeführt.

Die Sonderanlagen im EEG

Neben den „Normalanlagen“ im EEG gibt es noch eine Reihe von PV-Sonderanlagen. Dazu gehören unter anderem Agri-PV, Parking-PV, Floating-PV und Moor-PV. Mit dem Solarpaket I ist ein eigenes Ausschreibungsdesign vorgesehen, das durch eine schrittweise Erhöhung auf bis zu 3.000 MW pro Jahr einen immer größeren Beitrag zum Solarausbau in der Fläche leisten wird. Insgesamt ist damit keine Erhöhung der Ausschreibungsmengen (und der dafür insgesamt benötigten Flächen) verbunden. Soweit die Mengen nicht durch spezielle Solaranlagen gedeckt werden können, rücken klassische Freiflächenanlagen in diesem Ausschreibungssegment nach, um die Mengen für die Zielerreichung zu sichern. Generell können Agri-PV, Parking-PV, Floating-PV und Moor-PV wie folgt definiert und durch folgende Merkmale beschrieben werden:

- Agri-PV (Agri-Photovoltaik):

- Definition: Agri-PV bezieht sich auf die Integration von Photovoltaikanlagen in landwirtschaftlich genutzte Flächen.

- Merkmale: Die Solaranlagen werden über landwirtschaftlich genutzten Flächen installiert, wodurch eine Doppelnutzung des Landes ermöglicht wird. Diese Systeme können so konzipiert sein, dass unter den Solarmodulen Nutzpflanzen angebaut oder Vieh gehalten werden kann.

- Parkplatz-PV:

- Definition: Parkhaus-PV bezieht sich auf die Installation von Photovoltaikanlagen über Parkplätzen.

- Merkmale: Solarpaneele werden auf Parkplatzkonstruktionen installiert, um erneuerbare Energie zu erzeugen und gleichzeitig den Parkplatz vor direkter Sonneneinstrahlung zu schützen. Dies ermöglicht eine effiziente Nutzung der verfügbaren Fläche.

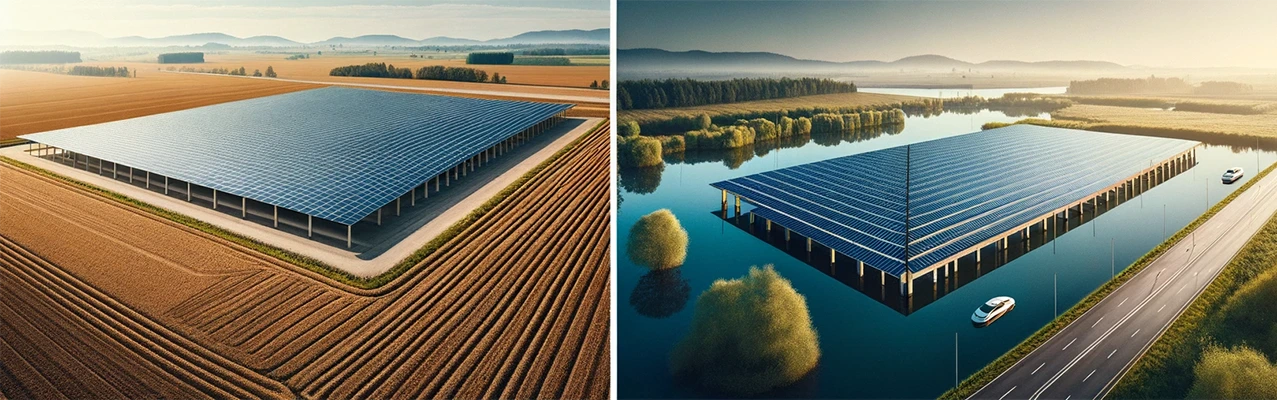

- Floating-PV (schwimmende Photovoltaik):

- Definition: Floating-PV bezieht sich auf die Installation von Photovoltaikanlagen auf der Wasseroberfläche von Seen, Teichen, Stauseen oder anderen Gewässern.

- Merkmale: Die Solarmodule werden auf schwimmenden Strukturen installiert, um Solarenergie zu erzeugen. Dies hat den Vorteil, dass Land eingespart wird und gleichzeitig die Kühlung der Solarmodule durch das Wasser verbessert wird.

- Torf-PV:

- Definition: Moor-PV bezieht sich auf die Integration von Photovoltaikanlagen in Moorlandschaften.

- Merkmale: Die Solarmodule werden auf speziellen Plattformen oder Konstruktionen über Moorflächen installiert. Dies ermöglicht die Nutzung von Flächen, die aufgrund ihrer Beschaffenheit für die konventionelle Landwirtschaft nur eingeschränkt geeignet sind.

Neue PV-Anlagentypen im EEG

Neben den „normalen“ und „besonderen“ Solaranlagen im EEG wurden mit dem Solarpaket I der Bundesregierung weitere Anlagentypen aufgenommen, die als neue PV-Anlagentypen bezeichnet werden können. Dazu gehören unter anderem die Biodiversitäts-PV-Anlagen. Dabei handelt es sich um eine besonders naturverträgliche Variante der Freiflächen-PV. Die genauen Kriterien für diesen Anlagentyp sind noch offen und sollen bis zum Frühjahr 2024 durch detaillierte Anforderungen in einer Verordnung geregelt werden. Dabei stehen ökologische und technische Anforderungen im Vordergrund.

Darüber hinaus wurde eine eigene Definition für Balkonanlagen, sogenannte Steckersolargeräte, beschlossen. Demnach ist ein Steckersolargerät ein Gerät, das aus einem oder mehreren Solarpaneelen, einem Wechselrichter, einer Anschlussleitung und einem Stecker zum Anschluss an den Endstromkreis eines Letztverbrauchers besteht (§ 3 Nr. 43 EEG). Die Leistung der Anlage ist auf 2 kW begrenzt, wobei die Abgabeleistung am Wechselrichter 800 W nicht überschreiten darf. Damit wurden die Leistungsgrenzen vom Gesetzgeber nochmals deutlich angehoben.

Darüber hinaus wurde eine eigene Definition für sogenannte Garten-PV-Anlagen geschaffen. Dabei handelt es sich um eine PV-Anlage im Garten eines Hausbesitzers oder auf einem Carport bis zu einer Leistung von 20 kW, wenn die Errichtung einer Anlage auf einem Hausdach nicht möglich ist (§48 EEG). Hier wird eine feste Vergütung von 7 ct/kWh angestrebt.

Schließlich gibt es noch die innovativen PV-Anlagen. Hierbei handelt es sich um Versuchsanlagen, die neue Technologien oder Konzepte zur Verbesserung der Effizienz oder der Integration der Photovoltaik erproben. Für diesen Anlagentyp werden separate Ausschreibungen durchgeführt, teilweise auch gemeinsam mit anderen Technologien.

Fazit

Insgesamt ist festzustellen, dass es im EEG aus regulatorischer Sicht eine Vielzahl von PV-Anlagentypen gibt, auch wenn die technologische Funktionsweise bei allen Anlagen ähnlich sein dürfte. Entscheidende Klassifizierungsmerkmale aus Sicht des EEG sind jedoch der Standort, die Leistung und der Nutzungszweck der Solaranlagen.

Trotz der Vielzahl der Anlagentypen wird der Schwerpunkt des Ausbaus weiterhin auf Solaranlagen des ersten und zweiten Segments liegen, auch wenn die Bedeutung von PV-Sonderanlagen weiter zunehmen dürfte. An dieser Stelle sei darauf hingewiesen, dass es sich bei der Einteilung in Standard-, Sonder- und neue PV-Anlagen um eine eigene Klassifizierung des Autors handelt und sich die Begrifflichkeiten nicht immer 1:1 im EEG wiederfinden.

Neue Geschäftsmodelle wie die gemeinschaftliche Versorgung von Gebäuden oder Mieterstrom sowie die Erhöhung des Eigenverbrauchs dürften auch weiterhin Anreize für Stromkunden schaffen, in die Errichtung von Photovoltaikanlagen zu investieren. Gleiches gilt für Unternehmen, die ihre Energiekosten durch Eigenerzeugung senken wollen. Auch wenn die Photovoltaik aufgrund der volatilen Erzeugung ohne Speichertechnologie nicht zu einer dauerhaften Grundlastsicherung führt, dürfte der Ausbau der Photovoltaik in Deutschland weiter voranschreiten.

Dabei ist auch zu berücksichtigen, dass die Nutzung der solaren Strahlungsenergie nicht ausschließlich durch PV-Anlagen erfolgen muss, sondern auch durch Solarthermie, bei der nicht die elektrische Energie, sondern die erzeugte Wärme genutzt wird. In der aktuellen politischen Diskussion, auch im Zusammenhang mit der viel diskutierten Solaranlagenpflicht auf Hausdächern, wird die Solarthermie im öffentlichen Diskurs vernachlässigt, obwohl ihre Wirtschaftlichkeit je nach Anwendungsfall mit der einer Photovoltaikanlage konkurrieren kann.