Das Bottleneck der Energiewende: der Netzanschluss

Keine Energiewende ohne einen Zugang zum Energienetz! Eigentlich keine Neuigkeit und vermutlich, trotzdem ist das Thema aktueller denn je. Durch die Elektrifizierung nehmen die Ausbauanfragen bei den Netzbetreibern stetig zu und führen in der Praxis oft zu Verdruss. Zum Vergleich: Mittlerweile sind bei vielen Netzbetreibern die Anfragen pro Monat so hoch wie in einem Jahr vor einigen Monaten. Schaut man in den Netzentwicklungsplan der ÜNBs und die Ziele für 2045, wird klar, dass es wohl nicht weniger werden wird.

Hinzu kommt, dass das Thema Netzbetreiberprozesse für den Netznutzer oft nicht standardisiert sind / waren und jeder Netzbetreiber ein wenig seinen eigenen Stil hatte, wie auch der Weg des Antrags unterschiedlich gestaltet wird / wurde (Mail, Fax, Post, Portal etc.).

Schon vor 2 Jahren wurde das Thema mit einer der vielen EnWG-Novellen angegangen und eine Pflicht für einen Standardnetzanschluss erlassen, der über eine digitale Bestellstrecke zu erfolgen hat. Davon erfasst waren auch die Ladepunkte und die Wärmepumpen, während die EE-Anlagen erst ab dem 01.01.25 über digitale Bestellprozesse erfüllen müssen.

Mit der aktuell diskutierten EnWG-Novelle geht nun der Gesetzgeber einen nächsten Schritt und erweitert die Angebotspalette des Netzbetreibers und setzt klare Vorgaben für die Prozesse rund um die Netzanschlussbegehren.

Das neue Auskunftswerkzeug: unverbindliche Netzauskünfte

Bevor überhaupt der Weg eines Netzanschlussbegehrens beschritten wird, erhalten in den nächsten 2 Jahren nach Inkrafttreten die Netznutzer die Möglichkeit, ein unverbindliches Auskunftsverfahren zu nutzen. Die Anfrage soll nach § 14a Abs.2 EnWG-Entwurf über eine digitale Plattform erfolgen. Die neu eingefügte Regelung soll den Netzanschlusssuchenden spätestens zwei Jahre nach Inkrafttreten des Gesetzes einen zentralen Zugang über eine gemeinsame Internetplattform der Elektrizitätsverteilernetzbetreiber ermöglichen. Dort können sie unverbindliche Netzanschlussauskünfte gemäß § 17a EnWG erhalten. Dies ergänzt das digitale Anschlussverfahren und erleichtert den Zugang zu wichtigen Informationen für Netzanschlüsse.

Das unverbindliche Netzanschlussverfahren gilt jedoch erst für Netzanschlusssuchende von Erzeugungsanlagen, Speicheranlagen und Verbrauchseinrichtungen mit einer Leistung von mindestens 135 kW.

In diesem Zusammenhang sind Netzbetreiber verpflichtet, verfügbare und reservierte Netzanschlusskapazitäten monatlich auf ihrer Webseite zu veröffentlichen. Dies betrifft insbesondere die Umspannebenen von Höchstspannung zu Hochspannung und Hochspannung zu Mittelspannung. Die Auskunft soll insbesondere über den nächstgelegenen Netzverknüpfungspunkt mit ausreichender Kapazität sowie eine Prognose zu den voraussichtlichen Kosten und dem Zeitrahmen für den Anschluss enthalten.

Was genau muss die Prognose des Netzbetreibers enthalten? Hier ist zu unterscheiden zwischen der Identifikation des geeigneten Netzverknüpfungspunktes, potenziell geplanten Maßnahmen und einer Kostenprognose:

Geeignete Netzverknüpfungspunkte:

- Die Angabe des am kürzesten entfernten Netzverknüpfungspunktes, der über ausreichend Kapazität für die angefragte Nennleistung verfügt und für die angegebene Spannungsebene geeignet ist.

- Weitere näher gelegene Netzverknüpfungspunkte, die zwar geeignet sind, aber aufgrund bereits reservierter Kapazitäten aktuell nicht ausreichend Netzanschlusskapazität haben, einschließlich der Angabe der reservierten Kapazität und der verbleibenden Reservierungsdauer.

- Netzverknüpfungspunkte, die weiter entfernt sind, aber über ausreichend Kapazität verfügen.

- Geplante Maßnahmen:

- Netzverknüpfungspunkte, die nach geplanten Maßnahmen wie Optimierung, Verstärkung, Erneuerung oder Ausbau erst später verfügbar werden, mit Angabe des voraussichtlichen Verfügbarkeitsdatums.

- Kostenprognose:

- Eine Schätzung der voraussichtlichen Kosten für die Anbindung an die identifizierten Netzverknüpfungspunkte, insbesondere in Abhängigkeit von der Entfernung zu den Punkten. Diese Kosten können pauschal angegeben werden.

§17 Neue Transparenz und Fristen für Netzanschlussverfahren bei Elektrizitätsversorgungsnetzen

Nicht nur unverbindliche Netzauskunftsregelungen wurden im EnWG-Entwurf thematisiert, sondern auch die Prozesse und Fristen bzgl. der Netzanschlussbegehren. § 17 EnWG gilt für Betreiber von Elektrizitätsversorgungsnetzen und regelt die Anforderungen und Fristen zur Bearbeitung von Netzanschlussbegehren, einschließlich der Bereitstellung von Informationen über den Status des Anschlussverfahrens. Netzbetreiber sind verpflichtet, klare und transparente Informationen zu geben, Fristen für die Bearbeitung einzuhalten und elektronische Verfahren für die Übermittlung von Anfragen bereitzustellen.

Wie sehen die Regelungen im Detail aus?

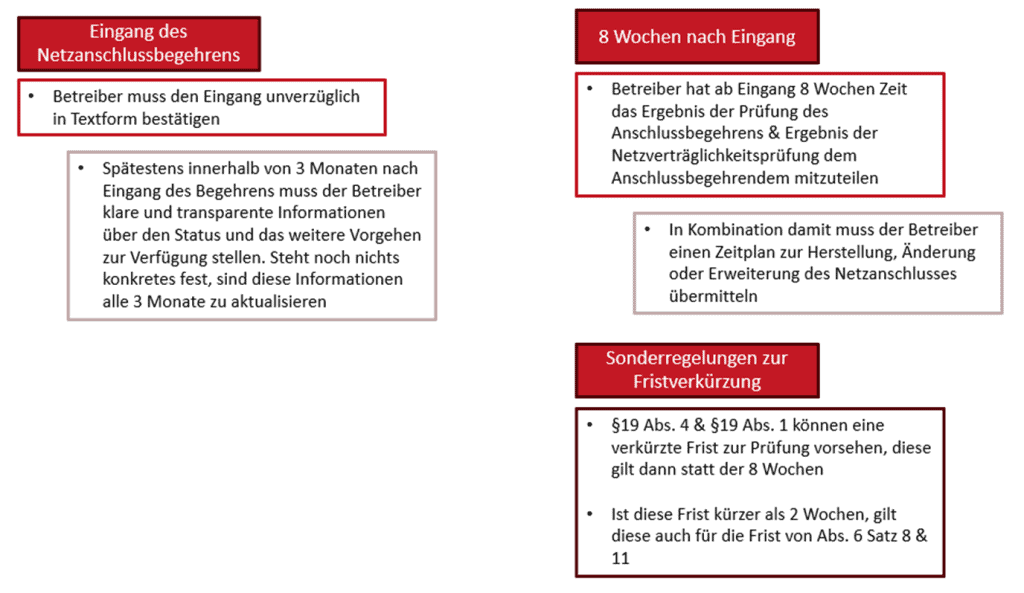

1. Informationspflichten der Netzbetreiber (§ 17 Absatz 5):

- Frist: Netzbetreiber haben spätestens innerhalb von drei Monaten nach Eingang eines Netzanschlussbegehrens dem Anschlussbegehrenden klare und transparente Informationen über den Status und die Bearbeitung des Begehrens zur Verfügung zu stellen.

- Aktualisierungspflicht: Wenn nach drei Monaten kein endgültiges Ergebnis vorliegt, sind die Informationen alle drei Monate zu aktualisieren.

- Elektronische Übermittlung: Die Netzbetreiber müssen eine Möglichkeit zur Verfügung stellen, Begehren über ihre Internetseite oder andere geeignete elektronische Medien zu übermitteln.

2. Verpflichtung zur Netzanschlussbearbeitung (§ 17 Absatz 6):

- Frist für allgemeine Informationen: Netzbetreiber müssen auf ihrer Internetseite allgemeine Informationen bereitstellen, wie ein Netzanschlussbegehren bearbeitet wird und welche Informationen für die Bearbeitung erforderlich sind.

- Frist für die Prüfung des Netzanschlussbegehrens: Netzbetreiber haben das Ergebnis der Prüfung eines Netzanschlussbegehrens innerhalb von acht Wochen nach Eingang des Begehrens mitzuteilen.

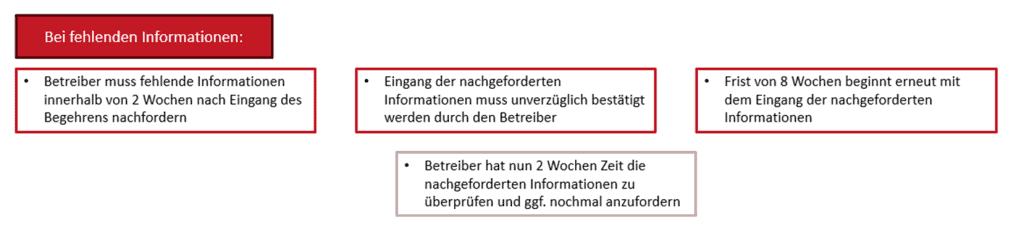

- Nachforderung von Informationen: Wenn für die Bearbeitung des Begehrens zusätzliche Informationen erforderlich sind, muss der Netzbetreiber diese innerhalb von zwei Wochen nach Eingang des Begehrens vom Anschlussbegehrenden nachfordern. Die Frist für die Prüfung beginnt nach Eingang der vollständigen Informationen erneut.

- Eingangsbestätigung: Der Netzbetreiber hat dem Anschlussbegehrenden eine Eingangsbestätigung des Begehrens unverzüglich in Textform zu übermitteln.

3. Standardisierung von Prozessen (§ 17 Absatz 6 und Absatz 7):

- Netzbetreiber müssen bis zum 1. Januar 2026 einheitliche Formate und Anforderungen an die Inhalte für Netzanschlussanfragen abstimmen und anwenden. Dazu gehören auch Vorgaben zur Bearbeitung von Netzanschlussbegehren.

- Ergänzende Fristen: Falls die allgemeinen technischen Mindestanforderungen kürzere Fristen als die acht Wochen für die Prüfung des Netzanschlussbegehrens vorsehen, gelten diese kürzeren Fristen. Dies gilt auch für die Nachforderung von Informationen.

4. Kürzere Fristen in technischen Anforderungen (§ 17 Absatz 7):

- Sind in den technischen Anforderungen des Netzbetreibers kürzere Fristen als acht Wochen vorgesehen, gelten diese anstelle der acht Wochen. Dies betrifft auch die Fristen für die Nachforderung und Bearbeitung der erforderlichen Unterlagen und Informationen.

Wichtig an dieser Stelle ist zu beachten: Der Anwendungsbereich von § 17 EnWG erstreckt sich auf Netzanschlüsse in allen Spannungsebenen, jedoch wird in den Regelungen eine besondere Betonung auf höhere Spannungsebenen gelegt. Aus diesem Grund wurde der §18 EnWG überarbeitet. § 18 EnWG ergänzt § 17 EnWG, indem er die dort festgelegten Fristen und Verpflichtungen auf zusätzliche Bereiche und Netzebenen ausweitet, insbesondere auf das Niederspannungsnetz, das für Haushalte und kleine Verbraucher relevant ist. § 18 stellt sicher, dass diese Regelungen auch für die Verteilernetze, insbesondere im Niederspannungsbereich, angewendet werden!

Wie genau hängen die Regelungen in §17 und §18 also zusammen?

- Anwendung der Fristen: Die Fristen und Prozesse, die in § 17 EnWG festgelegt werden (z. B. die Pflicht zur Information über den Status von Netzanschlussanfragen und die achtwöchige Bearbeitungsfrist), werden durch § 18 auch auf den Niederspannungsbereich übertragen. § 18 stellt somit sicher, dass auch kleinere Netzbetreiber, die Verteilernetze betreiben, diese Fristen einhalten müssen.

- Erweiterung der Anwendungsbereiche: Während § 17 auf Netzanschlüsse im Allgemeinen fokussiert ist, regelt § 18 spezielle Fälle, wie etwa die Erweiterung oder Änderung von bestehenden Anschlüssen. Netzbetreiber müssen auch hier Fristen einhalten und den gleichen standardisierten Prozess anwenden wie bei neuen Netzanschlüssen, wenn ihre Zustimmung erforderlich ist.

- Standardisierung von Formaten und Prozessen: Beide Paragrafen arbeiten darauf hin, die Prozesse für Netzanschlüsse zu vereinheitlichen. § 17 führt standardisierte Prozesse und Fristen ein, und § 18 erweitert diese Standards auf alle Netzbetreiber, die im Verteilernetz tätig sind, einschließlich der Niederspannungsebene.

- Zusätzliche Anforderungen für Verteilernetze: § 18 fordert darüber hinaus, dass Netzbetreiber im Niederspannungsnetz zusätzlich spezielle Anforderungen aus der Niederspannungsanschlussverordnung (NAV) und den technischen Anschlussbedingungen umsetzen, wodurch die Regelungen von § 17 weiter ergänzt werden.

Fazit: § 18 EnWG ergänzt und erweitert die in § 17 festgelegten Regelungen, indem er sicherstellt, dass die gleichen Fristen, Transparenzanforderungen und Standardisierungen auch für kleinere Netzanschlüsse im Verteilernetz gelten. Beide Paragraphen sorgen für eine einheitliche Handhabung von Netzanschlussverfahren, unabhängig von der Netzebene oder der Art des Anschlusses.

§20b EnWG – Eine Plattform zur Abwicklung der Netzanschlussverfahren

Als technische Grundlage zur Umsetzung der künftigen Netzanschlussverfahren bedarf es aus Sicht des Regulierers einer zentralen Plattform. Der neue § 20b des Energiewirtschaftsgesetzes (EnWG) regelt die Einführung einer gemeinsamen Internetplattform für die Abwicklung des Netzzugangs. Laut dem Gesetzesentwurf müssen die Betreiber von Elektrizitätsversorgungsnetzen eine solche Plattform errichten und betreiben. Diese Plattform dient dazu, Nutzern wie Anschlussnehmern, Anschlussnutzern und anderen Anspruchsberechtigten den Austausch von Daten und Informationen zu erleichtern, beispielsweise bei der Bestellung, Änderung oder Abbestellung von Zählpunktanordnungen und Verrechnungskonzepten. Auch die Registrierung von Vereinbarungen zur gemeinsamen Nutzung elektrischer Energie aus erneuerbaren Energien wird darüber abgewickelt.

Nach § 20b des Energiewirtschaftsgesetzes (EnWG) sind mehrere Aspekte rund um die gemeinsame Internetplattform und die damit verbundenen Verantwortlichkeiten von Netzbetreibern und der Regulierungsbehörde geregelt:

1. Inhalte und Aufgaben der Plattform (Absatz 2)

Die Internetplattform muss ab dem 1. Juli 2026 in benutzerfreundlicher Weise den Austausch folgender Daten und Informationen ermöglichen:

- Bestellung, Änderung oder Abbestellung von Zählpunktanordnungen hinter einem Netzanschluss.

- Bestellung, Änderung oder Abbestellung von Verrechnungskonzepten hinter einem Netzanschluss.

- Registrierung von Vereinbarungen nach § 42c des EnWG (gemeinsame Nutzung elektrischer Energie aus erneuerbaren Energien – Stichwort Energy-Sharing).

2. Verpflichtungen des Netzbetreibers (Absatz 1 und 2)

- Die Errichtung und der Betrieb der Plattform müssen von den Betreibern der Elektrizitätsversorgungsnetze bis zum 1. Juli 2025 erfolgen.

- Ab dem 1. Juli 2026 müssen die Netzbetreiber sicherstellen, dass die oben genannten Informationen und Daten über die Plattform abgewickelt werden können. Dies betrifft insbesondere die Erstbestellung, Änderung oder Abbestellung von Zählpunkten sowie Verrechnungskonzepten.

- Der Netzbetreiber muss dafür sorgen, dass die Plattform bundesweit einheitlich ist und einen benutzerfreundlichen Zugang bietet.

3. Aufgaben der Regulierungsbehörde (Absatz 3)

Die Bundesnetzagentur (Regulierungsbehörde) kann durch Festlegungen nach § 29 Absatz 1 des EnWG bestimmte Details zur Plattform weiter konkretisieren:

- Konkretisierung der Anwendungsfälle, d. h., in welchen Fällen die Plattform genutzt werden muss.

- Beschränkung oder Erweiterung des Kreises der berechtigten Nutzergruppen, je nach Anwendungsfall.

- Definition von Berechtigungskonzepten, die festlegen, welche Nutzergruppen Zugriff auf bestimmte Informationen oder Funktionen der Plattform haben.

Zusammengefasst:

- Netzbetreiber müssen die Plattform einrichten, betreiben und den Austausch relevanter Daten gewährleisten.

- Die Regulierungsbehörde (Bundesnetzagentur) hat die Aufgabe, Details zu den Anwendungsfällen und Berechtigungen durch Festlegungen zu konkretisieren und kann eingreifen, um den Betrieb zu regeln und sicherzustellen, dass die Plattform den gesetzlichen Vorgaben entspricht

Was passiert, wenn ein Netzbetreiber die Fristen und Auflagen der EnWG-Novelle nicht einhalten kann?

Hierzu ist ein Blick in die unscheinbare Änderung nach §21 Abs.5 EnWG-Novelle erforderlich. Die Änderung in § 21a Absatz 5 des Energiewirtschaftsgesetzes (EnWG) betrifft die Anreizregulierung und zielt darauf ab, klarzustellen, dass die Bundesnetzagentur die Möglichkeit hat, im Rahmen der Ausgestaltung der Anreizregulierung Abschläge vorzusehen, wenn Netzbetreiber bestimmte Vorgaben nicht einhalten, insbesondere im Zusammenhang mit Bearbeitungsfristen von Netzanschlussbegehren. Diese Regelung wurde eingeführt, um sicherzustellen, dass Netzbetreiber schnell und zuverlässig auf Netzanschlussanfragen reagieren und eine schnellere Bearbeitung gewährleistet wird.

Dieser Schritt wurde aus Sicht des Gesetzgebers notwendig, um die Bearbeitungszeiten von Netzanschlussbegehren zu beschleunigen und die Effizienz der Netzbetreiber im Umgang mit Anfragen zu erhöhen. Die Bundesnetzagentur hat damit ein scharfes Instrument, um Verzögerungen zu sanktionieren, und soll so zur Einhaltung der festgelegten Fristen beitragen. Manch einer wird sich an den Begriff Energiewendekompetenz aus den NEST-Verfahren erinnern. Schon hier war es ein Thema, die Prozessqualität der Netzbetreiber in der Regulierung zu berücksichtigen.

In Summe dürften Netzbetreiber ein hohes Interesse haben, sich an die Prozesse zu halten, da die finanziellen Sanktionen sicherlich hoch ausfallen dürften, auch wenn die genauen Regelungen sicherlich noch kommen müssen. Ich rechne allerdings mit dem Jahreswechsel von Seiten der BNetzA damit. Allerdings ist das Lenkungsinstrument vermutlich weniger hilfreich für den Einzelfall, sondern wird mit einem zeitlichen Verzug seine Wirkung entfallen.

Was nehmen wir also mit?

Die Prozesse rund um die Netzanschlussbegehren werden auch im kommenden Jahr(e) weiterentwickelt. Standen bislang nur digitale Bestellstrecken im Vordergrund wie u. a. ein digitaler Hausanschlussprozess seit dem 01.01.24 im EnWG geht die neue EnWG-Novelle einen Schritt weiter. Statt einer reinen digitalen Datenerhebung sind u. a. Rückmeldungen oder Netzauskünfte in kürzerer Zeit zu geben, wodurch auch mit größeren Anpassungsmaßnahmen innerhalb der Backendsysteme zu rechnen ist.

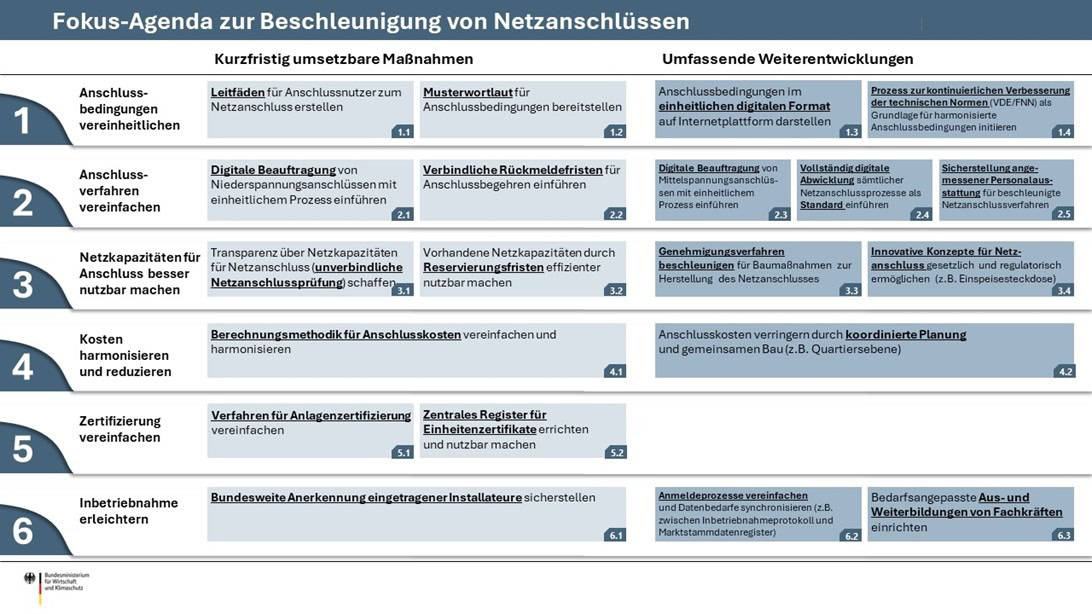

Ganz wichtig an dieser Stelle: Es gibt aktuell eine ganze Reihe von Regelungen und Initiativen, die sich mit dem Thema Netzanschlüsse beschäftigen. Eine Übersicht findet sich u.a. beim BMWK in Form einer Fokus-Agenda. Hier wird deutlich, die jetzigen EnWG-Vorschläge und Maßnahmen werden nicht die letzten gewesen sein. Vielmehr ist aus meiner Sicht eine eigene Programmleitung für das Thema Netzanschlüsse erforderlich, um alle Fäden ganzheitlich im Blick zu erhalten. Auch der Beitrag heute gibt nur einen Eindruck in einen Puzzlebaustein.

An dieser Stelle soll es das auch mit dem Inhaltlichen gewesen sein. Ich möchte noch einmal ganz herzlich Julia für die Möglichkeit der Urlaubsvertretung danken und hoffe, dass auch dieser Beitrag euch weitergeholfen hat, auch wenn mein Newsletter diese Woche etwas anders aufgebaut wurde. Wer sich gerne intensiver mit dem ein oder anderen Fachthema beschäftigen möchte, dem sei mein Newsletter Energiewirtschaft-Wissen bei LinkedIn ans Herz gelegt. Das heißt aber nicht, dass ihr dem Weekly von Julia untreu werden sollt, auch ich lese es immer wieder mit Begeisterung. Daher auch noch einmal ein Dank an Julia für die Zeit, Mühe und Energie, welche du bei LinkedIn investierst!