Das nationale Brennstoffemissionshandelsgesetz (BEHG)

Die Erreichung der nationalen Klimaziele und die Umsetzung des Pariser Klimaabkommens sind die zentralen Aspekte des Handelns des Gesetzgebers. Ein wesentliches Instrument zur Förderung des Ausbaus Erneuerbarer Energien stellt der europäische Emissionshandel dar. Die Bepreisung von fossilen Primärenergieträgern wurde bereits vor einigen Jahren eingeführt und stellt kein neues Instrument dar. Allerdings unterliegen lediglich 40 % der Emissionen dem europäischen Emissionshandel. Sektoren wie der Verkehr wurden bislang nicht mit eingeschlossen. Für Deutschland hat dies zur Folge, dass viele Bereiche im Sektor Verkehr und Wärme nicht betroffen sind. Mit dem Beschluss des nationalen Brennstoffemissionshandelsgesetzes (BEHG) und der damit einhergehenden CO2-Abgabe soll dies ab dem 01.01.2021 geändert werden und damit die Erreichung der nationalen Klimaziele zum Jahr 2030 sichergestellt werden.

Der CO2-Preis als zentraler Baustein

Die wesentliche Änderung des nationalen Brennstoffemissionshandelsgesetzes ist die Einführung eines nationalen CO2-Preises für fossile Primärenergieträger. Betroffen sind ausschließlich Akteure, die fossile Energieträger in den Verkehr bringen und bislang nicht vom europäischen Emissionshandel betroffen waren, § 1 BEHG. Eine Doppelbelastung für Akteure soll so vermieden werden. Im Detail betrifft das BEHG alle Brennstoffe, die dem Energiesteuergesetz nach § 1 Abs. 2 und 3 EnergieStG unterliegen. Für die Jahre 2021/22 soll für die Energieträger Erdgas, Flüssiggas, Grubengas, Benzine, Heizöl und Diesel ein fester CO2-Preis erhoben werden. Ab 2023 kommen weitere Energieträger wie Kohle hinzu. Die detaillierte Auflistung ist dem Anhang 2 des BEHG zu entnehmen. Berichts- und abgabenpflichtig sind nicht die Letztverbraucher, sondern die Erdgaslieferanten, die Importeure von Heizölen und Kraftstoffen, Großhändler für fossile Kraftstoffe oder Raffinerien, wenn die dort hergestellten Produkte direkt in den Verkehr gebracht werden.

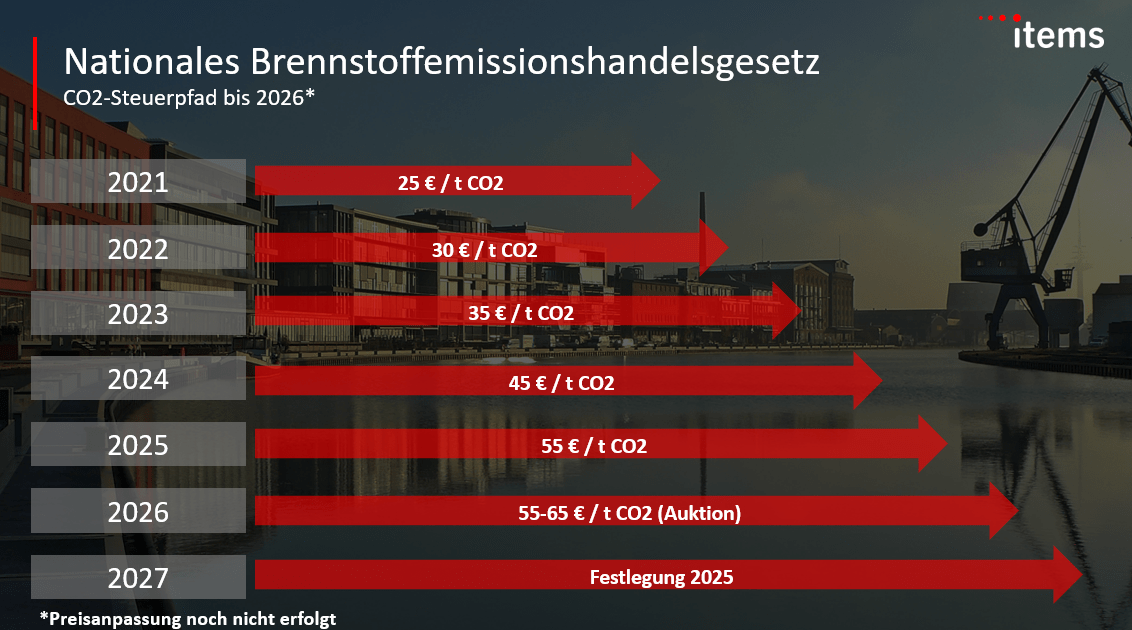

Für die freigesetzte Menge an Kohlendioxid hat jeder Akteur die notwendige Menge an Zertifikaten zu bestimmen und einzukaufen. Für die emittierte Menge CO2 ist ab dem Jahr 2021 ein Festpreis zu entrichten. Der Startpreis soll auf 25 €/t festgelegt werden und sukzessiv auf mindestens 55 €/t bis 2026 steigen. Ab 2026 erfolgt die Beschaffung von Emissionszertifikaten durch eine Ausschreibung. Der Preiskorridor muss sich dabei zwischen 55 und 65 € pro Tonne bewegen. Das weitere Vorgehen über die Ausgestaltung des CO2-Preises ab 2027 soll im Jahr 2025 definiert werden.

CO2-Preis Kostenweitergabe an Letztverbraucher möglich

Die zusätzlichen Kosten für die CO2-Abgabe entstehen grundsätzlich beim Verantwortlichen. Die Kosten können auf den Letztverbraucher abgewälzt werden, sofern die Vertragsgestaltung dies zulässt. Bei Strom- und Gasverträgen besteht die Möglichkeit der Kostenanpassung, allerdings haben Letztverbraucher dadurch ein Kündigungsrecht, wie es auch bei der Erhöhung anderer Umlagen wie z. B. der EEG-Umlage der Fall ist. Da die CO2-Abgabe jedes Jahr bis 2026 erhöht wird, könnte der Kunde somit jedes Jahr von seinem Sonderkündigungsrecht Gebrauch machen. Bei Wärmeverträgen ist hingegen eine Preisanpassung über die Preisänderungsklausel möglich. Diese deckt jedoch nur die Steigerung von bereits bestehenden, nicht aber zusätzlichen Kostenbestandteilen ab. Hierfür sind zusätzliche Steuer-, Abgaben- und Kostenklauseln erforderlich.

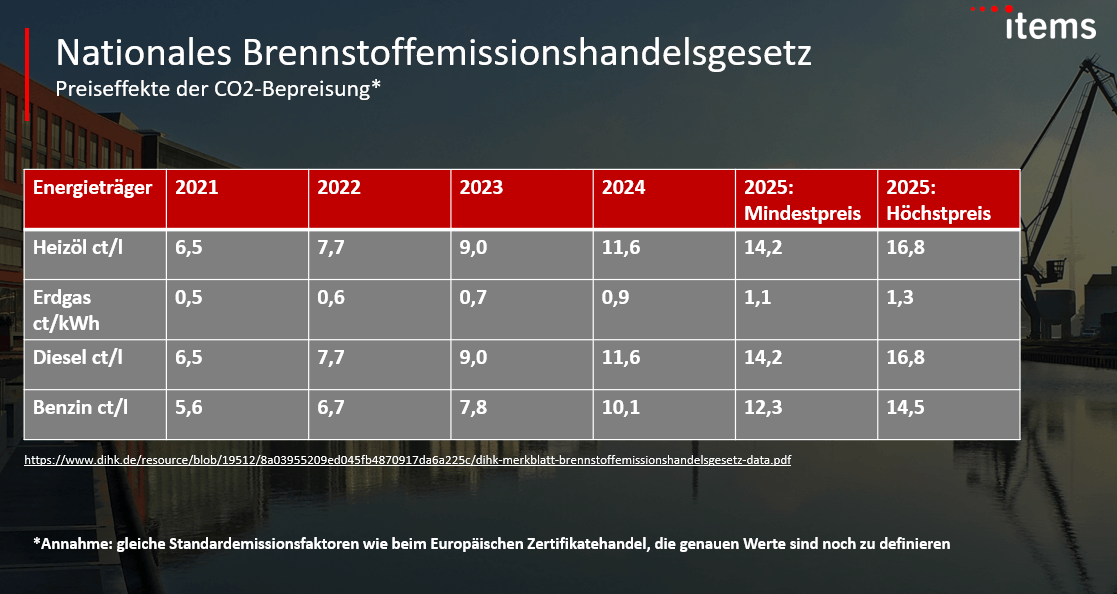

Maßgeblich für die Kostenberechnung sind die Emissionsfaktoren, welche die emittierte Menge CO2 je Energieträger angeben. Diese sind bislang noch nicht vom Gesetzgeber geklärt worden. Unter der Annahme, dass für das BEHG die gleichen Emissionen wie für den Europäischen Zertifikatehandel verwendet werden, würde dies im Jahr 2021 einen Anstieg bei Heizöl von 6,5 ct/l bedeuten. Bis zum Jahr 2025 würde der CO2-Preis auf mindestens 14,2 ct/l festhalten. Für Erdgas würde es einen Anstieg von 0,5 ct/kWh bis maximal 1,3 ct/kWh geben.

Das Berichtswesen wird umfangreicher

Zur Sicherstellung der Einhaltung des Brennstoffemissionshandelsgesetzes hat jedes Unternehmen einen Emissionsbericht zu erstellen und bei der zuständigen Behörde einzureichen. Hierfür soll ein standardisierter Prozess entwickelt werden, der bislang nur grob im BEHG skizziert wurde. Nach Erfassung der Daten durch das berichtspflichtige Unternehmen und der Erstellung des Berichts ist dieser über ein Onlineportal an eine ausgewählte Verifizierungsstelle wie z. B. den TÜV zu übermitteln. Diese prüft die Emissionsdaten und die geplante Anzahl der zu beschaffenden Emissionszertifikate. Nach Abschluss der Prüfung wird ein Prüfvermerk ergänzt und eine signierte ZIP-Datei erzeugt. Die Datei wird zurück an das berichtspflichtige Unternehmen gesendet. Parallel bestätigt die Verifizierungsstelle die Höhe der geprüften Emissionen in einem noch zu schaffenden Register. Das Unternehmen hat den signierten Bericht über ein Onlineportal bis zum 31.07. eines jeden Jahres an die zuständige Behörde zu übermitteln. Die Behörde prüft die Unterlagen und fordert ggf. weitere nach. Bis zum 30.09 eines jeden Jahres sorgt das Unternehmen für die Abgabe einer entsprechenden Anzahl von zuvor erworbenen Emissionszertifikaten (Kontoausgleich im Register).

Bei einer fehlerhaften Umsetzung oder Nicht-Einhaltung kann das berichtspflichtige Unternehmen mit einer Geldbuße von bis zu 500.000 € sanktioniert werden, sofern kein Brennstoffemissionsbericht eingereicht wurde. Verstöße durch fahrlässiges Handeln können mit einer Geldbuße von bis zu 50.000 € geahndet werden. Bei einer nichtfristgerechten Abgabe der Zertifikate ist der doppelte Einführungspreis zu zahlen. Die Regelung gilt von 2021 bis 2025. Ab 2026 sind mindestens 100 € pro Tonne, plus die Berücksichtigung des Verbraucherpreisindexes gegenüber dem Bezugsjahr 2012 zu zahlen. Bei Nichtanzeige eines Betreiberwechsels ist eine Geldbuße von bis zu 50.000 € zu zahlen.

Der Zeitplan für die nächsten Schritte

Wie ersichtlich wurde, sind viele Teile des BEHG noch nicht für eine erfolgreiche Operationalisierung ausgeprägt. Aus diesem Grund soll durch weitere Rechtsverordnungen der Rahmen für den Start ab dem 01.01.2021 weiter ausgeprägt werden. Im 3-4 Quartal 2020 sollen die ersten Überwachungspläne eingereicht werden. Ende 2020 soll die Genehmigung der Überwachungspläne erfolgen. Bis zum 31.12.2020 soll eine Rechtsverordnung zur Vermeidung von Doppelzählungen folgen. Ab 2021 beginnt dann der Start der Überwachungsphase. Bis zum 28.02.2022 soll es beschränkte Nachkaufmöglichkeiten zum Festpreis geben. Die weitere Entwicklung, wie z. B. die Festlegung der Emissionsfaktoren, bleibt abzuwarten. Ein Teil der Einnahmen aus dem CO2-Handel soll in den Bundeshaushalt fließen und perspektivisch z. T. zur Senkung der EEG-Umlage verwendet werden. In welcher Form die Entlastung erfolgen soll ist bislang noch nicht ganz klar. Im Gespräch sind u. a. auch Direktzahlungen an die ÜNBs. Dies könnte aber eine erneute Prüfung des EEG durch die Europäische Kommission zur Folge haben.

Das BEHG und die CO2-Abgabe als Klimaschutzbeschleuniger

Unabhängig von der Frage, ob der CO2-Preis zur Erreichung der Klimaschutzziele 2030 auf nationaler Ebene ausreicht, wird die Einführung eines CO2-Preises die Energiewende beschleunigen. Konventionelle Erzeugungstechnologien werden zunehmend als Kostentreiber wahrgenommen werden, wenn Alternativen wie Erneuerbare Energien zur Verfügung stehen. Eine genaue Auswirkung bleibt sicherlich abzuwarten. Mit jedem Jahr, mit dem ein weiteres Verfehlen der Klimaziele ersichtlich ist, wird es mit hoher Wahrscheinlichkeit zu Preisanpassungen kommen. Die Wälzbarkeit der Kosten könnte auf Dauer auch in Frage gestellt werden, weil so Unternehmen schneller zu Innovationsanreizen gedrängt werden. Am Ende wird das Thema CO2-Preis und Klimaschutz durch die handelnden Unternehmen, den Gesetzgeber und die Gesellschaft gelöst werden müssen.