Die Gaspreisbremse naht, doch wie wird sie kalkuliert?

Wie haben Gaslieferanten ab dem ersten März 2023 den Abschlag von SLP-Kunden zu berechnen? Wie erfolgt die rückwirkende Verrechnung für die Monate Januar und Februar? Was passiert, wenn der SLP-Kunde unterhalb des Jahres abgerechnet wird oder wenn er zum Zeitpunkt der Abrechnung weniger als das Entlastungskontingent verbraucht hat? Diese Fragen und viele weitere stellen sich aktuell vermutlich alle Gaslieferanten, welche mit der Umsetzung der Gaspreisbremse beschäftigt sind. Was auf den ersten Blick einfach klang, dass jeder SLP-Kunde einen gedeckelten Preis für ein bestimmtes Mengenkontingent erhält, ist in der Praxis doch viel komplexer. Denn es existieren eine Vielzahl von Tarifstrukturen und zusätzlich sind einige Ausnahmen und Besonderheiten im Gesetz zu beachten.

Dennoch haben wir uns die Mühe gemacht, verschiedene Kalkulationsbeispiele zu erstellen, wie die Berechnung der Gaspreisbremse für einzelne Abrechnungsvarianten für SLP-Gaskunden aussehen könnte. An dieser Stelle sei eindeutig darauf hingewiesen, dass es sich um Rechenbeispiele handelt, für die wir keine Gewähr auf Richtigkeit gewähren! Betrachtet unsere Rechenbeispiele als Hilfestellung, wie wir als items die Gaspreisbremse verstehen. Hierbei betrachten wir nur drei Standardfälle für einzelne Tarifstrukturen. In der Praxis sollte daher immer eine eigene Prüfung der eigenen Tarifstrukturen und Berücksichtigung gesetzlicher Ausnahmen, Höchstgrenzen etc. vorausgehen.

Insgesamt stellen wir drei unterschiedliche Rechenbeispiele vor, welcher im SLP-Bereich unserer Auffassung nach den Großteil der Tarifanwendungsfälle abdecken sollten. Die Auswirkungen eines Lieferantenwechsels greifen wir in diesem Beitrag jedoch nicht auf. Bevor wir aber in die Beispielkalkulation einsteigen, werfen wir erst noch einen Blick auf die theoretischen Rechengrundlagen der Gaspreisbremse.

Die theoretische Grundlage zur Ermittlung der Gaspreisbremse

Ausgangspunkt für die Gaspreisbremse ist die Bestimmung eines sog. Entlastungskontingents. Dieses errechnet sich bei SLP-Kunden bis zu einem jährlichen Verbrauch von max. 1,5 Mio. kWh i. d. R. über den Vorjahresverbrauch und ist auf 80 % gedeckelt. Der Vorjahresverbrauch wird zu Beginn der Gaspreisbremse einmalig bestimmt und kann nicht wieder geändert werden. Bei dem Entlastungskontingent handelt es sich somit um eine festgelegte subventionierte Menge, die mit einem staatlich festgesetzten Referenzpreis gedeckelt wird. Für SLP-Gaskunden beträgt dieser 12 ct/kWh. Liegt der vereinbarte Preis (realer Gaspreis) mit dem Letztverbraucher oberhalb von 12 ct/kWh greift die Gaspreisbremse.

Aus Sicht des Letztverbrauchers handelt es sich bei der Entlastung über die Gaspreisbremse somit um einen staatlichen Zuschuss, der mit der monatlichen Abschlagszahlung vorläufig und erst mit der Rechnungsstellung endgültig gewährt wird. Der staatliche Zuschuss berechnet sich über den sog. Differenzbetrag. Der Differenzbetrag errechnet sich aus der Differenz des eigentlich vereinbarten Gaspreises minus dem Referenzpreis. Hierbei ist zu berücksichtigen, dass der staatliche Zuschuss nur für die Gasmenge des Entlastungskontingents, also 80 % des Vorjahresverbrauchs, vorgesehen ist. Für alle Gasmengen, welche oberhalb des gewährten Entlastungskontingents liegen, muss der Letztverbraucher den vollen Gaspreis zahlen. Ausnahmen bestehen evtl. für Letztverbraucher, welche bestimmte Höchstgrenzen der staatlichen Förderung überschreiten, sollen aber an dieser Stelle vernachlässigt werden, da dies hauptsächlich RLM-Kunden betreffen dürfte.

Da ein SLP-Kunde nicht jeden Monat abgerechnet wird, sondern normalerweise alle 12 Monate, müssen Gaslieferanten ab dem 01.03.23 ihre Abschläge neu kalkulieren und ihre Kunden über die Höhe der neuen Abschläge bis Mitte Februar informieren. Gleichzeitig sind die Kunden im Monat März rückwirkend für die Monate Januar und Februar zu entlasten. Das Entlastungskontingent selbst wird als vorläufige Entlastung in Form der Abschläge gleichmäßig über das Jahr verteilt. Kommt es zu Preisanpassungen im Jahr 2023, sind mengengewichtete Preiseffekte zu berücksichtigen. Das grobe Berechnungsschema ist der folgenden Abbildung zu entnehmen.

Welche Varianten müssen je Tarif berücksichtigt werden?

Die gesamte Anzahl möglicher Tarifstrukturen im Bereich Gas zu betrachten, ist im Rahmen dieses Blogbeitrags nicht möglich. Deshalb werden wir uns auf drei verschiedene Rechenbeispiele konzentrieren. Bei dem ersten Beispiel handelt es sich vermutlich um das Best-Case-Szenario, bei der ein SLP-Kunde über das gesamte Jahr zu den gleichen Preiskonditionen von einem Gaslieferanten versorgt wird. Die Abrechnungsperiode liegt genau bei Januar bis Dezember, wodurch die nächste Jahresabrechnung genau den Zeitraum der Gaspreisbremse umfasst. Hierbei werden wir die drei Varianten betrachten, wenn der Letztverbraucher mehr Gas als im Vorjahreszeitraum verbraucht, wenn er weniger Gas verbraucht, aber mehr, als ihm nach dem Entlastungskontingent zusteht und wenn er weniger verbraucht, als das Entlastungskontingent vorsieht.

Im zweiten Rechenbeispiel wird die erste Variante verändert, dass der Gaslieferant eine unterjährige Preisanpassung zur Mitte des Jahres vornimmt, wodurch der Differenzbetrag neu kalkuliert werden muss und somit die Höhe des neuen Abschlags nach Durchführung der Preisanpassung. Im dritten Rechenbeispiel wiederum betrachten wir den Fall einer unterjährigen Abrechnung des Kunden in Mitte 2023, was dazu führt, dass ein Teil des staatlichen Zuschusses mit in die Abrechnung 2024 genommen werden muss. Alle Beispiele gehen von der Kalkulation eines SLP-Kunden mit einer Vorjahresprognose von 10.000 kWh aus. Bei allen Rechenbeispielen wird der Arbeitspreis vernachlässigt, da dieser durch die staatlichen Vorgaben nicht mehr angepasst werden kann, sofern sich keine staatlichen Preisbestandteile mehr verändern. Bei allen Rechenbeispielen geht es also um die Kalkulation der Höhe des Abschlags auf Basis des Verbrauchs. Die monatlichen Kosten für den Arbeitspreis müssten noch hinzugerechnet werden.

Rechenbeispiel 1 Gaspreisbremse: – SLP-Belieferung Jan. – Feb. ohne Preisanpassung

In unserem Rechenbeispiel 1 haben wir einen SLP-Kunden mit einem prognostizierten Jahresverbrauch von 10.000 kWh. Die Belieferung erfolgt über das gesamte Jahr zu einem konstanten Preis von 16 ct/kWh. Die Jahresabrechnung erfolgt zum Dezember 2023. Das Entlastungskontingent beträgt 8.000 kWh (80 %) und der Referenzpreis liegt bei 12 ct/kWh (brutto). Das Entlastungskontingent wird gleichmäßig auf alle 12 Monate verteilt. Der neue Abschlag ab dem ersten März 2023 berechnet sich insgesamt aus drei Bestandteilen:

- Der subventionierten Menge des Entlastungskontingents (8.000 kWh) * dem Referenzpreis (12 ct/kWh) verteilt auf 12 Monate: 80,00 € p.m.

- Dem Abschlag, für die nicht subventionierte Menge (2.000 kWh) * dem realen Gaspreis (16 ct/kWh) verteilt auf 12 Monate: 26,67 € p.m.

- Dem staatlichen Zuschuss als vorläufige Entlastung auf Basis des Differenzpreises errechnet aus der Differenz des: realen Gaspreises (16 ct/kWh) minus dem Referenzpreis (12 ct/kWh) mal die subventionierte Menge (8.000 kWh) verteilt auf 12 Monate: 26,67 € p.m.

Der staatliche Zuschuss ist nicht vom Letztverbraucher zu tragen. Stattdessen erhält das EVU das Geld bereits über eine beantragte Vorauszahlung vom Staat über eine Prüfbehörde. So muss der Letztverbraucher lediglich einen Abschlag von 106,67 € zahlen anstatt einem Abschlag von 133,33 € pro Monat.

Da die Gaspreisbremse jedoch im Januar und Februar noch nicht greift, muss der Letztverbraucher für diese beiden Monate den vollen Abschlag von 133,33 € p.m. zahlen. Eine Anpassung des Abschlages auf 106,67 € p.m. erfolgt erst ab März 2023. Lediglich im Monat März besteht die Besonderheit, dass der Letztverbraucher rückwirkend für die Monate Januar und Februar zu entlasten ist. In diesem Fall reduziert sich der Abschlag im Monat März zusätzlich um den staatlichen Zuschuss von jeweils 26,67 €. Somit erhält der Letztverbraucher eine zusätzliche Entlastung im Monat März von 53,33 €. Der Märzabschlag sinkt auf 53,34 €. Für die Monate April bis einschließlich Dezember verbleibt der Abschlag bei 106,67 €. Insgesamt zahlt der Letztverbraucher in Summe 1.280,00 € für das gesamte Jahr.

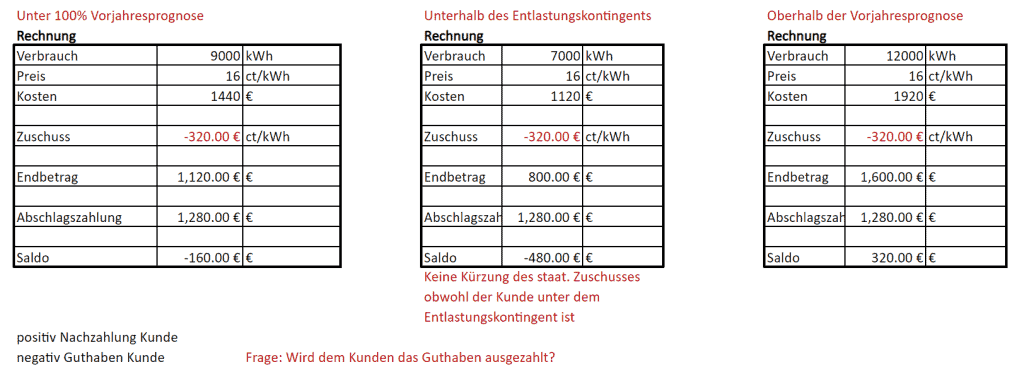

Im Monat Dezember kommt es zur Jahresabrechnung zwischen dem Lieferanten und Letztverbraucher, bei der die endgültige Entlastung des Letztverbrauchers erfolgt auf Basis seines realen Verbrauchs nach der Jahresendablesung. Hier kann es zu drei unterschiedlichen Konstellationen kommen:

- Der Jahresverbrauch liegt unterhalb der Verbrauchsprognose, aber oberhalb des Entlastungskontingents

- Der Jahresverbrauch liegt unterhalb des Entlastungskontingents

- Der Jahresverbrauch liegt oberhalb der Jahresverbrauchsprognose

Im Szenario der Beispielrechnung wird ein Jahresverbrauch von 9.000 kWh angenommen. Der Preis hat sich über das gesamte Jahr nicht geändert und beträgt 16 ct/kWh. Ohne Strompreisbremse liegen die Kosten bei 1440 € (der Arbeitspreis ist noch zu ergänzen). Der staatliche Zuschuss ergibt sich aus dem Differenzbetrag von 4 ct/kWh mal dem Entlastungskontingent und beträgt 320 €, welcher von den ursprünglichen Kosten von 1440 € abzuziehen ist. Es ergibt sich ein fälliger Endbetrag von 1.120 € bei einer geleisteten Abschlagszahlung von 1.280,00 €. Der Kunde hat somit ein Guthaben von minus 160,00 €.

Liegt der Jahresverbrauch unterhalb des Entlastungskontingents z. B. bei 7.000 kWh, erfolgt die Berechnung nach dem gleichen Schema. Ohne Gaspreisbremse ergeben sich bei 7.000 kWh mal den Arbeitspreis von 16 ct/kWh Kosten von 1120 €. Da sich der Arbeitspreis nicht geändert hat, verbleibt der staatliche Zuschuss bei 320 €. Es ergibt sich ein geringer Endbetrag von 800 €. Da die Abschlagszahlung unverändert geblieben ist, ergibt sich ein Saldo von minus 480,00 €.

Liegt der Jahresverbrauch hingegen oberhalb der Verbrauchsprognose z. B. bei 12.000 kWh steigen die Kosten ohne Gaspreisbremse auf 1920 € an. Der Zuschuss verbleibt weiterhin bei 320 €, da das Entlastungskontingent bei 8.000 kWh gedeckelt bleibt. Es ergibt sich ein Endbetrag von 1.600 €, sodass der Kunde nach Abzug der geleisteten Abschlagszahlung 320,00 € nachzahlen muss.

Würde der Jahresverbrauchswert genau bei der Jahresprognose von 10.000 kWh liegen, ergäbe sich ein Guthaben was genau einem Monatsabschlag entspricht. Der Wert liegt nicht bei null, weil in dem Kalkulationsbeispiel im Monat der Jahresendabrechnung noch ein Abschlag eingezogen wurde. In der Praxis wird dies von Lieferanten unterschiedlich gehandhabt und im Monat der Jahresendabrechnung manchmal der zusätzliche Abschlag erhoben und manchmal nicht. Würde der zusätzliche Abschlag entfallen in dem Monat der Jahresendabrechnung würde die Rechnung genau aufgehen.

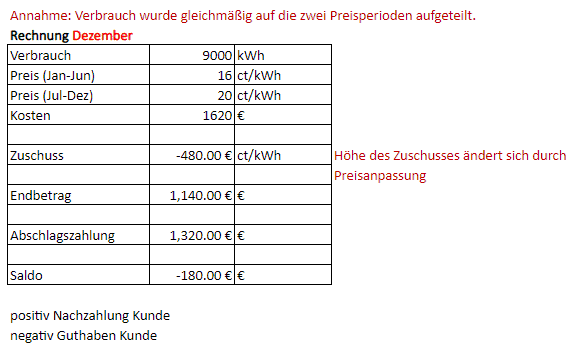

Rechenbeispiel 2 Gaspreisbremse: SLP-Belieferung Jan. – Feb. mit unterjähriger Preisanpassung

Im zweiten Rechenbeispiel bleibt die Konstellation unverändert, mit der Ausnahme, dass der Lieferant zum Monat Juli eine unterjährige Preisanpassung durchführt und den Arbeitspreis auf 20 ct/kWh anhebt. Die Preisanhebung ist dem Versorger zum Jahresanfang noch nicht bekannt, weswegen die erste Kalkulation der Abschläge wie in Beispiel 1 erfolgt. Auf Basis des Vorjahresverbrauchs von 10.000 kWh und einem Arbeitspreis von 16 ct/kWh ergibt sich weiterhin ein Abschlag ohne Gaspreisbremse von 133,33 €. Mit Berücksichtigung der Gaspreisbremse ergibt sich weiterhin ein Abschlag von 106,67 €, da der staatliche Zuschuss 26,67 € beträgt. Die Letztverbraucher zahlen in den Monaten Januar und Februar weiterhin die vollen Abschläge von 133,33 € und es findet eine zusätzliche Entlastung im Monat März von 53,33 € statt. Ab dem Monat April verbleibt bis zur Preiserhöhung der Abschlag bei 106,67 €.

Mit der Preisanpassung zum Juli 2023 auf 20 ct/kWh ist eine Neuberechnung des Abschlages erforderlich. Da der Lieferant keine unterjährige Ablesung durchgeführt hat, wird die Annahme getroffen, dass dem Letztverbraucher zur Hälfte des Jahres noch 5.000 kWh für das laufende Jahr verbraucht (natürlich können hier auch andere Mengen angesetzt werden). Auf Basis der angenommenen 5.000 kWh erfolgt eine Neukalkulation des Abschlages mit dem neuen Arbeitspreis. Da für das Entlastungskontingent weiterhin der Referenzpreis von 12 ct/kWh für die Menge von 80 % gilt, verbleibt dieser Bestandteil des Abschlages bei 80 € pro Monat. Der Abschlag für die restlichen 20 % steigt jedoch auf 33,33 € durch den höheren Arbeitspreis an. Da durch die Preiserhöhung der Differenzbetrag (20 ct/kWh minus 12 ct/kWh) ansteigt, ergibt sich nun ein höherer staatlicher Zuschuss von 53,33 €. Der neue Abschlag beträgt ab Juli somit 113,33 € für die Monate Juli bis Dezember bis zur Jahresendabrechnung. Ohne Gaspreisbremse würde der neue Abschlag 166,67 € betragen. Insgesamt leistet der Letztverbraucher Abschläge über das Jahr in Höhe von 1.320,00 €.

Kommt es zur Jahresendabrechnung im Dezember bei einem beispielhaften Jahresverbrauch von 9.000 kWh (unterhalb der Vorjahresprognose) ergeben sich ohne die Gaspreisbremse Kosten von 1620 €. Der Betrag ergibt sich aus einem mengengewichteten Verbrauch mal dem jeweiligen Arbeitspreis. Da zum Juni keine unterjährige Ablesung erfolgt ist, wurde in der Rechnung zur Vereinfachung ein gleichmäßiger Verbrauch von 4.500 kWh je Preisperiode unterstellt. Welche Methodik hier anzusetzen ist, sollte jeder Lieferant auf Basis der Anforderungen der Gaspreisbremse für sich selbst klären.

Durch die Preiserhöhung steigt auch der staatliche Zuschuss auf 480 € an, welcher sich ebenfalls aus einem mengengewichteten Entlastungskontingent ergibt. In unserem Beispiel durch 6*26,67 € für die Monate Januar bis Juni und 6*53,33 € für die Monate Juli bis Dezember. Es ergibt sich somit ein Endbetrag von 1.140,00 € nach Abzug des staatlichen Zuschusses. Unter Berücksichtigung der Summe der Abschlagszahlung von 1.320,00 € ergibt sich ein Guthaben von 180,00 €.

Rechenbeispiel 3 Gaspreisbremse: SLP-Belieferung unterjährige Abrechnung des Kunden im Juni 2023

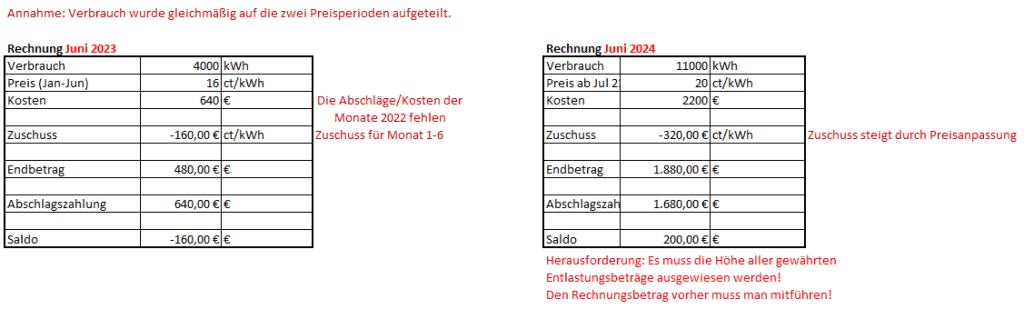

Im dritten Rechenbeispiel steigt die Komplexität der Abrechnung, da die Jahresendabrechnung nicht mehr zum Monat Dezember erfolgt, sondern unterjährig im Jahr 2023. Es werden die gleichen Werte wie in Rechenbeispiel 1 angenommen. Eine Preiserhöhung für das Jahr 2023 erfolgt wie in Rechenbeispiel 2 auf 20 ct/kWh zum Monat Juli im Zuge der Jahresendabrechnung. Bis zum Monat Juni ändert sich im Beispiel 3 relativ wenig. Der Abschlag für die Monate Januar und Februar beträgt weiterhin 133,33 €, zum Monat März erfolgt die rückwirkende Entlastung mit 53,33 €. Der neue Abschlag ab März reduziert sich durch die vorläufige Entlastung durch den staatlichen Zuschuss auf 106,67 €. Bis zum Monat Juni leistet der Letztverbraucher eine Abschlagszahlung von 640,00 €.

Damit im Monat Juli mit einer neuen Abrechnungsperiode begonnen werden kann, kommt es im Juni zur Endabrechnung für das Lieferjahr 2022/23. In unserem Beispiel betrachten wir jedoch nur den Anteil des Lieferjahres von 2023. Auf der realen Endabrechnung wären die Kosten und Mengen für das Jahr 2022 zusätzlich zu berücksichtigen. Im Zuge der Jahresendabrechnung wurde für 2023 für die Monate Januar bis Juli ein Verbrauch von 4.000 kWh ermittelt. Der Arbeitspreis war für diese Abrechnungsperiode konstant bei 16 ct/kWh. Es ergeben sich Kosten ohne die Gaspreisbremse von 640,00 €. Der staatliche Zuschuss beträgt insgesamt 160 €. Aus dem Endbetrag von 480 € gegenüber geleisteten Abschlagszahlungen von 640,00 € ergibt sich ein Guthaben-Saldo von minus 160 €. Das Guthaben wird in unserem Beispiel ausbezahlt und nicht mit der nächsten Abrechnungsperiode verrechnet. Ob dieses Vorgehen zulässig ist, sollte jeder Lieferant noch einmal juristisch prüfen lassen oder ob eine Überführung des Guthabens in die nächste Abrechnungsperiode zwingend erforderlich ist.

Für die nächste Abrechnungsperiode 2023/24 muss der Lieferant den Abschlag neu kalkulieren, durch die Preisanpassung zum Juli auf 20 ct/kWh. Obwohl der Kunde weniger Gas in der letzten Abrechnungsperiode benötigt hat, verbleibt in unserem Beispiel die neue Verbrauchsprognose bei 10.000 kWh. Es ergibt sich ein neuer Abschlag von 113,33 € wie im Rechenbeispiel 2 nach der Preiserhöhung. Ohne Gaspreisbremse würde der Abschlag 166,67 € betragen. Für die Monate Januar bis Dezember verbleibt der Abschlag bei 113,33 €. Da ab Januar 2024 die Gaspreisbremse endet, steigt der Abschlag auf 166,67 € an. Würde die Abrechnung bis zum Ende der normalen Abrechnungsperiode durchlaufen, ergeben sich Abschlagszahlungen des Letztverbrauchers in Höhe von insgesamt 1.680,00 €.

Für die Rechnung 2023/24 bedeutet dies, dass ein Teil der staatlichen Zuschüsse in zwei Jahresendabrechnungen erfolgt. In unserem Rechenbeispiel würde dies bedeuten, dass bei einem Verbrauch von 11.000 kWh am Ende der Abrechnungsperiode Kosten von 2.200,00 € anfallen und ein Anteil des staatlichen Zuschusses von 320,00 € zusteht. Es ergibt sich ein Endbetrag von 1.880,00 € gegenüber geleisteten Abschlagszahlungen von 1.680,00 €, wodurch sich ein Saldo von 200 € ergibt, die der Kunde als Nachzahlung leisten muss.

Allerdings besteht nach der Gaspreisbremse nach § 20 die Besonderheit, dass alle Gaslieferanten allen ihren Kunden binnen einer bestimmten Frist bereits eine Jahresendabrechnung über die Höhe aller gewährten Entlastungsbeträge ausweisen muss. Somit muss auf der Endabrechnung 2023/24 auch der Anteil des staatlichen Zuschusses mitberücksichtigt werden, welcher in der Rechnung 2022/23 ausgewiesen wurde, damit der Kunde die Information über die Höhe der insgesamt gewährten Entlastung erhält. In der Praxis muss die Rechnung ggf. frühzeitiger erfolgen muss. in unserem Beispiel passt es gerade noch, da die Endabrechnung spätestens bis zum 30. Juni 2024 erstellt sein muss. Der Abrechnungszeitraum verkürzt sich somit im Beispiel nicht. Anders wäre es gewesen, wenn die Abrechnung erst im September gewesen wäre.

Fazit

Wie vermutlich an den Rechenbeispielen ersichtlich wurde, handelt es sich bei der Gaspreisbremse um ein komplexeres Konstrukt, welches durch die IT-Systeme abgebildet werden muss. Neben den drei Rechenbeispielen existieren allerdings noch eine Vielzahl von Sonderkonstruktionen, die wir in unserem Beitrag nicht beachtet haben. So sind weitere Kalkulationen bei SLP-Kunden notwendig, deren Preise vom Spotmarkt abhängen und das ganze Kundenfeld der RLM-Kunden wurde vernachlässigt. Da allerdings die Tarifvielfalt bei Lieferanten sehr unterschiedlich sein kann, sollte jeder Lieferant für sich prüfen, wie die Rechenlogik der Gaspreisbremse auszugestalten ist.

Die Abrechnungskomplexität steigt auf jeden Fall, wenn der Lieferant keine klassische Endabrechnung vornimmt, sondern eine rollierende unterjährige Abrechnung. Sollte der Lieferant ggf. eine gemeinsame Spartenabrechnung im Zuge der Jahresendabrechnung durchführen und werden die Guthaben je Sparte miteinander verrechnet, kann es auch hier zu Abrechnungsproblemen kommen. Die Guthaben je Sparte müssen teilweise nach den Energiepreisbremsen je Konstellation anders verwendet werden.

Hinzu kommt, dass die Abrechnung für das Lieferjahr 2023/24 vermutlich bei vielen Kunden in der rollierenden Abrechnung verkürzt werden muss, um die Fristen der Energiepreisbremsen einhalten zu können. Mit Blick auf den März und bereits anstehenden Entlastungen im Februar für RLM-Kunden wird das Energiepreisbremsen-Projekt vermutlich ein Marathon im Dauersprintmodus, um die Abrechnungsfähigkeit des Lieferanten und damit seine Liquidität sicherzustellen. Verändern würde sich die Konstellation auch noch einmal, wenn die Strompreisbremse bis Mai 2024 verlängert werden sollte. Die in diesem Blogbeitrag verdeutlichten Rechenbeispiele liefern zumindest vielleicht einen Eindruck, wie die Gaspreisbremse für SLP-Kunden zu kalkulieren ist. An dieser Stelle sei noch einmal hervorgehoben, dass es sich nur um exemplarische Rechenbeispiele handelt, wie wir auf Basis der Gesetzeslage die Gaspreisbremse kalkulieren. Ein Anspruch auf Richtigkeit unserer Rechnung erheben wir explizit nicht. Wer jedoch Interesse an der Excel zur Kalkulation der Rechenbeispiele hat, kann sich gerne bei uns melden.