Umlagen, Abgaben und Steuern in der E-Mobilität

Spätestens mit dem neuen Klimapaket der Bundesregierung und den geplanten Subventionen im Bereich Ladeinfrastruktur für Elektromobile ist klar, dass das Themenfeld Umlagen, Abgaben und Steuern in der E-Mobilität in den nächsten Jahren zunehmend an Bedeutung gewinnen wird. Hierbei stehen Versorger nicht nur vor der Herausforderung eine hohe Anzahl von Ladepunkten in das Stromnetz zu integrieren, sondern auch die Themen Abrechnung, Steuern und Umlagen gewinnen im Bereich der Elektromobilität zunehmend an Bedeutung. Wurde in der Vergangenheit der Fahrtstrom an vielen Ladepunkten auf Grund mangelnder Auslastung kostenlos bereitgestellt, findet eine zunehmende Integration der Ladepunkte in Abrechnungssysteme statt. Dabei rückt auch die Komplexität der Umlagen, Abgaben und Steuern in den Fokus. Der vorliegende Blogbeitrag legt dabei einen Schwerpunkt auf das Thema Stromsteuer im Bereich E-Mobilität. In welchen Fällen ist eine Stromsteuerbefreiung möglich? Wie fällt diese an und was versteht die StromStV unter dem Begriff Elektromobilität? Andere Themen wie die EEG-Umlage oder NNE werden nicht betrachtet.

Elektromobilität im Sinne der Stromsteuer

Der Begriff der Elektromobilität wurde in §1c der StromStV geregelt. Im Sinne der Stromsteuer fallen alle Batterieelektrofahrzeuge sowie von außen aufladbare Hybridelektrofahrzeuge (Plug-in-Hybride) unter den Begriff Elektromobilität. Bei einem Batteriefahrzeug handelt es sich um ein Kraftfahrzeug mit einem elektrischen Antrieb, wobei der elektrische Energiespeicher von außerhalb des Fahrzeuges wieder aufladbar sein muss §1 StVG. Ein Hybridfahrzeug besitzt dagegen mehrere Antriebe. Mindestens bei einem Antrieb muss es sich um einen elektrischen handeln. Dieser muss ebenfalls von außen über einen elektrischen Speicher aufladbar sein.

Sind elektrische Fahrzeuge nicht im Straßenverkehr zugelassen und befinden sich ausschließlich auf einem Betriebsgelände, fallen sie nicht unter die Regelung des § 1c StromStV. Ein Beispiel sind elektrisch betriebene Gabelstapler auf dem Betriebsgelände. Weiterhin gilt für die E-Mobilität und Stromsteuer, dass auch elektrische Fahrräder unter die Ausnahmeregelung fallen können, wenn sie ausschließlich auf dem Betriebsgelände genutzt werden.

Entstehung der Stromsteuer

Die Entstehung der Stromsteuer ist geregelt in §5 Abs.1 StromStG. Stromsteuer entsteht dabei, „dass vom im Steuergebiet ansässigen Versorger geleisteter Strom durch Letztverbraucher im Steuergebiet aus dem Versorgungsnetz entnommen wird, oder dadurch, dass der Versorger dem Versorgungsnetz Strom zum Selbstverbrauch entnimmt“ (§5 StromStG). Derjenige, der den Strom bereitstellt, wird im Sinne des StromStG als Versorger und Steuerschuldner gewertet, auch wenn eine Lieferung an einen Letztverbraucher stattfindet.

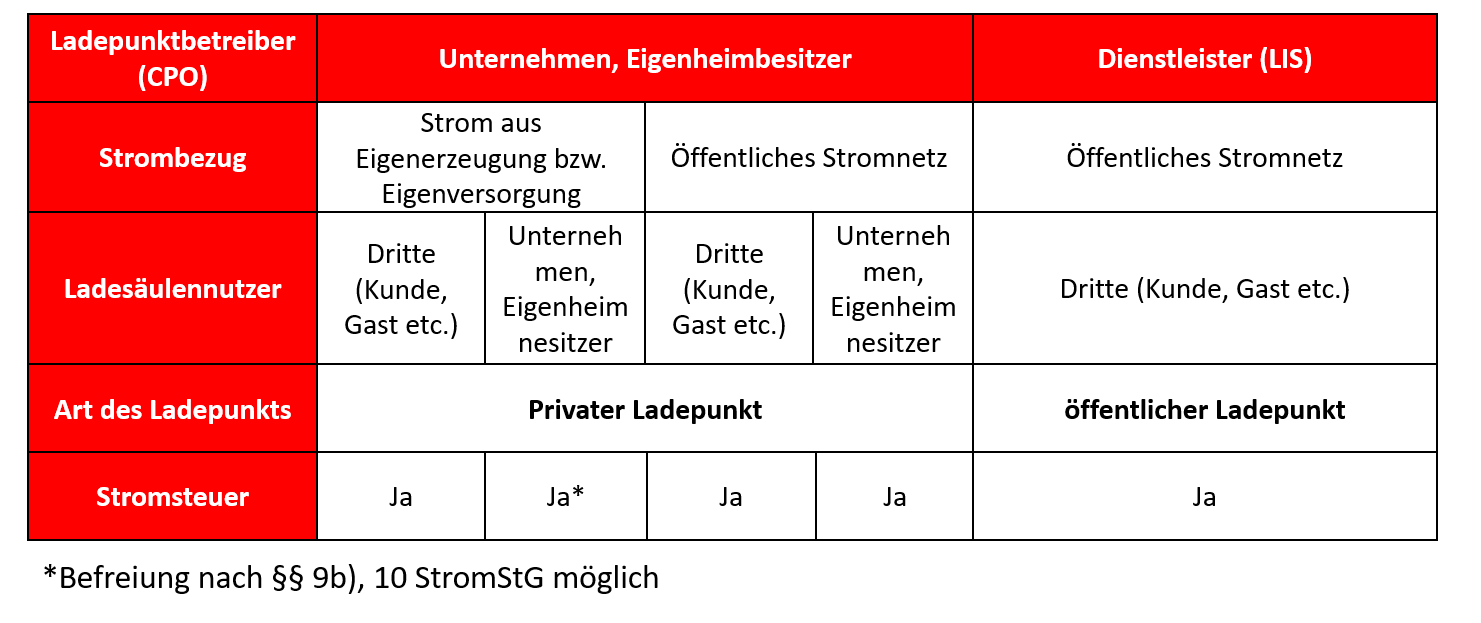

Dabei ist im Kontext der Elektromobilität zu berücksichtigen, dass es sich bei einer Ladesäule um eine Kundenanlage im Sinne des EnWG handelt. Unter der Annahme, dass ausschließlich vollbesteuerter Strom bezogen wird und es sich um eine Ladesäule auf dem Betriebsgelände des Versorgers handelt, welche zum Beispiel der Belieferung der eigenen Arbeitnehmer dient, ist eine Befreiung des Versorgerstatus nach §3 EnergieStG möglich, sofern eine Belieferung des Stroms über eine Kundenanlage erfolgt. Durch die Bereitstellung des Stroms über eine Ladesäule wird in diesem Kontext der Strom nicht über das öffentliche Versorgungsnetz bereitgestellt, sondern über die Kundenanlage des EnWG. Eine Steuer durch die Entnahme aus dem öffentlichen Versorgungsnetz kann somit nicht erhoben werden.

Nach § 1a Abs. 2 Satz 1 Nr. 2 StromStV ist derjenige, der nach § 3 StromStG versteuerten Strom zur Nutzung durch oder unmittelbar an elektrisch betriebene Fahrzeuge leistet, als Letztverbraucher zu werten. Somit stellt das Unternehmen ein Letztverbraucher im Sinne des StromStG dar. Aus diesem Grund ist ein Eintrag beim Hauptzollamt nicht notwendig. Die Rolle des Versorgers und somit Steuerschuldners nimmt in diesem Fall der Lieferant des Unternehmens ein, da das Unternehmen den Strom versteuert von diesem bezieht und die Stromsteuer über die Jahresabrechnung rechtskonform abführt. Die entstandenen Kosten können an den Ladesäulennutzer weitergereicht werden oder vom Unternehmen getragen werden. Maßgeblich ist hierfür die Abrechnung an der Ladesäule in Kombination mit dem Messsystem. Die Verpflichtung der Abgabe der Stromsteuer des Unternehmens gegenüber dem Lieferanten bleibt in jedem Fall bestehen, auch wenn dieses seinen Mitarbeitern den Strom kostenlos zur Verfügung stellt.

Stromsteuerbefreiung

Das StromStG bietet grundsätzlich die Möglichkeit der Stromsteuerbefreiung in bestimmten Fällen. Im Falle der Elektromobilität kann eine Entlastung der Stromsteuer nach §§ 9b, 10 StromStG für das produzierende Gewerbe oder den Spitzenausgleich nicht in Anspruch genommen werden (§ 9b Abs.1 StromStG; § 10 Abs.1 StromStG). Anders als im EEG ist eine Schätzung der entnommenen Strommenge, sofern kein Messsystem zur Erfassung des verbrauchten Stroms der Ladesäule vorliegt, möglich (§§ 17b Abs. 4a, 19 Abs. 4 StromStV). Elektromobile, die nicht unter die Definition des § 1c StromStV fallen, sind weiterhin begünstigungsfähig.

Handelt es sich hingegen um eine Eigenversorgung mit Erneuerbaren Energien, ist eine Befreiung von der Stromsteuer nach § 9 StromStG möglich. Dies gilt sowohl für die Eigenversorgung von Privathaushalten als auch für Unternehmen für deren eigene Fahrzeuge. Ebenfalls ist eine Befreiung für die übrigen Regelungen nach § 9 StromStG möglich. Privathaushalte können die gleichen Regelungen in Anspruch nehmen wie der beschriebene Fall des Unternehmens. Bei einer Belieferung durch einen Lieferanten handelt es sich ebenfalls um eine Belieferung einer Kundenanlage, bei der kein Versorgerstatus zustande kommt. Bei einer Eigenversorgung fällt ebenfalls keine Stromsteuer an (§ 9 StromStG).